¿Cuáles son las novedades que trae la declaración jurada del Impuesto a la Renta (IR) de personas naturales?

¿Cuáles son las novedades que trae la declaración jurada del Impuesto a la Renta (IR) de personas naturales?Sumario: 1. Introducción; 2. Sección Informativa / Otros ingresos; 3. Sección Determinativa / Rentas de Capital Segunda Categoría / Casilla 350 – Renta Bruta total Ganancia de Capital Enajenación de valores mobiliarios; 4. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera / Casilla 514 – Deducción 3 UIT adicionales; 5. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera – Casilla 514 -Deducción 3 UIT adicionales; 6. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera – Determinación de la Deuda / Casilla 131- Impuesto retenido sobre rentas de quinta categoría; 7. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera / Casilla 116 – Renta; Neta de Fuente Extranjera; 8. Cronograma de presentación de la declaración jurada anual.

1. Introducción

Como es de conocimiento general, mediante la Resolución de Superintendencia N° 000288-2022/SUNAT, se aprobó el cronograma para presentar la Declaración Anual del Impuesto a la Renta y el ITF para el ejercicio 2022 en la que, entre otros, se estableció que el Formulario Virtual N° 709 – Renta Anual – Persona Natural estaría disponible a partir del 06 de marzo de 2023.

Ahora bien, están obligados a presentar el FV 709 las Personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país, que hubieran obtenido o percibido rentas distintas a las de tercera categoría, siempre que se encuentren en alguno de los siguientes casos[1]:

Dentro de las principales novedades y actualizaciones que se han incluido en el FV 709 para efectuar la declaración jurada anual 2022, podemos resaltar las siguientes:

2. Sección Informativa/ otros ingresos

Se adiciona la pregunta “¿Ha recibido alguna donación u otra liberalidad en efectivo?”

![[Img #35169]](https://laley.pe/upload/images/03_2023/2302_formulario-virtual-de-renta-anuallaleype.png)

Al ingresar a la casilla 902 se visualiza información a efecto de poder ingresar datos referidos al tipo de liberalidad (donación, anticipo de legítima, herencia, sotros) así como datos del otorgante, importe, entre otros:

![[Img #35174]](https://laley.pe/upload/images/03_2023/1396_liberalidades-tributariaslaleype.png)

3. Sección Determinativa / Rentas de Capital Segunda Categoría/ Casilla 350 – Renta Bruta total Ganancia de Capital Enajenación de valores mobiliarios

Si la fuente de la renta es “A través de fondos y fideicomisos” se agrega un campo con la etiqueta “¿En qué calidad participas?”, mostrando una lista desplegable con las opciones

![[Img #35173]](https://laley.pe/upload/images/03_2023/1050_derecho-tributariolaleype.png)

4. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera / Casilla 514 – Deducción 3 UIT adicionales

Para determinar la renta neta del trabajo, se permite deducir determinados gastos según lo regulado en el artículo 46 de la Ley del Impuesto a la Renta (LIR) y el artículo 26-A de su reglamento. El límite global de dicha deducción corresponde a 3 UIT.

En la casilla 514- Deducción 3 UIT Adicionales el sistema debe mostrar la información sobre aquellos comprobantes aceptados para su deducción y solo en caso se desee agregar comprobantes de pago adicionales (no considerados en el archivo personalizado) en el rubro de i) Hoteles y restaurantes y ii) Artesanías, el sistema valida que el emisor de la boleta de venta electrónica tenga como actividad económica principal y secundaria hoteles y restaurantes (divisiones 55 y 56 de la Sección I de la CIIU[1] (Revisión 4).

![[Img #35172]](https://laley.pe/upload/images/03_2023/9792_emisores-derecho-tributario-laleype.png)

![[Img #35178]](https://laley.pe/upload/images/03_2023/9728_contadores.png)

5. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera – Casilla 514 – Deducción 3 UIT adicionales

Se muestran por separado los gastos de Turismo y Artesanía, cada uno con sus propias reglas de validación (antes figuraban en uno solo).

![[Img #35171]](https://laley.pe/upload/images/03_2023/5477_casilla-derecho-tributariolaleype.png)

6. Sección Determinativa / Rentas de Trabajo y Fuente Extranjera – Determinación de la Deuda / Casilla 131 – Impuesto retenido sobre rentas de quinta categoría

Si se desea agregar o validar las retenciones de quinta categoría efectuadas por su empleador, se permite seleccionar como periodo “regularización” el 13/2022 en caso haya una regularización del PDT 601-Planilla Electrónica en los periodos de enero o febrero 2023. En caso hubiera información, se mostrará el monto de la retención obtenida.

![[Img #35170]](https://laley.pe/upload/images/03_2023/2128_imuesto-referido-laleype.png)

7. Sección Determinativa/ Rentas de Trabajo y Fuente Extranjera / Casilla 116 – Renta Neta de Fuente Extranjera

Dentro de las opciones para agregar Tipo de Renta, se muestra una nueva opción “Contratos Trust/ Fideicomisos”

![[Img #35175]](https://laley.pe/upload/images/03_2023/698_ingreso-rentas-laleype.png)

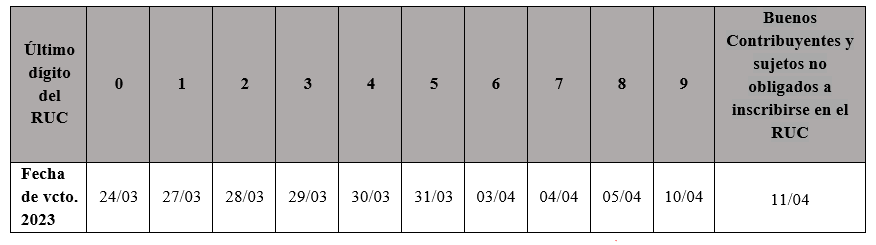

8. Cronograma de presentación de la declaración jurada anual

Finalmente, es importante tomar en cuenta el siguiente cronograma para presentar la Declaración jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del ejercicio 2022, regulado por la R.S. N° 000288-2022/SUNAT.

![[Img #35168]](https://laley.pe/upload/images/03_2023/9457_ruc-laleype.png)

[1] Conforme a lo establecido en el inciso d) del artículo 26-A del Reglamento de la LIR.

[1] Conforme al numeral 3.1.2 de la Resolución de Superintendencia N° 271-2019/SUNAT.

¿Cuáles son las novedades que trae la declaración jurada del Impuesto a la Renta (IR) de personas naturales… by Redaccion La Ley – Perú on Scribd