Impuesto temporal a los activos netos: cómo solicitar la devolución o compensación del saldo no aplicado

Impuesto temporal a los activos netos: cómo solicitar la devolución o compensación del saldo no aplicadoSumario: 1. Introducción; 2. ¿Qué es el ITAN?; 3. Sujetos obligados a declarar el ITAN; 4. Procedimiento: solicitud de devolución o compensación del ITAN no aplicado; 5. Devolución del ITAN no aplicado; 5.1. Requisitos para solicitar la devolución del saldo del ITAN no aplicado; 5.2. Solicitud de devolución del ITAN no aplicado presentado de forma virtual; 5.3. Plazo en el cual debe efectuarse la devolución; 5.4. Otros puntos a considerar sobre la devolución; 6. Compensación del ITAN no aplicado; 6.1 Principales consideraciones para la solicitud de compensación; 6.2. Plazo de atención de la solicitud de compensación del ITAN no aplicado.

1. Introducción

De acuerdo a lo indicado en el artículo 8 de la Ley del Impuesto Temporal a los Activos Netos (ITAN)[1] y el artículo 10 del Reglamento de la Ley del ITAN[2], si luego de aplicar dicho impuesto contra los pagos a cuenta mensuales y/o contra el pago de regularización del Impuesto a la Renta del ejercicio llega a quedar un saldo no aplicado, se puede solicitar su devolución. Asimismo, la Resolución N° 03885-8-2021[3] ha interpretado que es posible la compensación del ITAN no aplicado con otras deudas tributarias (distintas al pago a cuenta y/o regularización del Impuesto a la Renta[4]).

Siendo ello así, en la presente nota se abordarán los aspectos claves que se deben tener en cuenta en relación a la solicitud de devolución y/o compensación del saldo del ITAN no aplicado.

2. ¿Qué es el ITAN?

El ITAN[5] se puede definir de la siguiente manera:

![[Img #35554]](https://laley.pe/upload/images/05_2023/7611_cuadro_01.jpg)

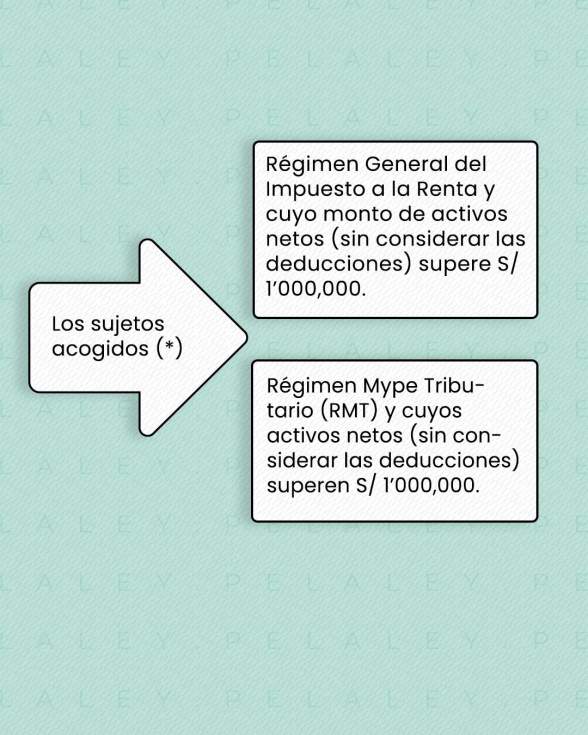

3. Sujetos obligados a declarar el ITAN

Se encuentran obligados a declarar el ITAN los siguientes sujetos, generadores de renta de tercera categoría, que al 31 de diciembre del ejercicio anterior al de la declaración[6], pertenezcan al:

![[Img #35553]](https://laley.pe/upload/images/05_2023/1728_cuadro_02.jpg)

(*) Los cuales deben estar domiciliados en el país; asimismo, se incluyen las sucursales, agencias y demás establecimientos permanentes de no domiciliados, que hayan iniciado operaciones antes del 1 de enero del ejercicio gravable.

Cabe precisar que no están obligados a presentar la declaración los sujetos que se encuentren exonerados del ITAN[7].

4. Procedimiento: solicitud de devolución o compensación del ITAN no aplicado

Según el artículo 10 del Reglamento de la Ley del ITAN, si después de acreditar el ITAN contra los pagos a cuenta mensuales y/o contra el pago de regularización del Impuesto a la Renta quedase un saldo no aplicado, este puede ser devuelto. Dicho derecho únicamente se generará con la presentación de la declaración jurada anual del Impuesto a la Renta del año correspondiente[8].

Por otro lado, actualmente el saldo no aplicado del ITAN también podrá ser objeto de compensación (a pedido de parte) contra cualquier otra deuda tributaria deudas distintas al pago a cuenta y la regularización del Impuesto a la Renta (p. ej.: IGV, multas, intereses moratorios, incluso ITAN no pagado en ejercicios anteriores, etc.), de acuerdo al criterio de observancia obligatoria establecido en la Resolución del Tribunal Fiscal (RTF) N° 03885-8-2021:

“Si bien la normatividad aplicable al Impuesto Temporal a los Activos Netos, no permite la compensación automática del saldo no utilizado del referido impuesto contra otras deudas tributarias distintas a los pagos a cuenta y al pago de regularización del Impuesto a la Renta, ello no implica una prohibición para que la Administración efectúe dicha compensación a pedido de parte, de acuerdo con lo previsto por el artículo 40 del Código Tributario”.

5. Devolución del ITAN no aplicado

5.1. Requisitos para solicitar la devolución del saldo del ITAN no aplicado

Para solicitar la devolución de los pagos efectuados por el ITAN que no hayan sido aplicados, se deben tener en cuenta los siguientes requisitos[9]:

![[Img #35555]](https://laley.pe/upload/images/05_2023/2577_cuadro_03.jpg)

5.2. Solicitud de devolución del ITAN no aplicado presentado de forma virtual

Dicha solicitud se puede tramitar mediante el Formulario Virtual (FV) N° 1649, para lo cual deberá ingresar a Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Mis devoluciones/Devoluciones/Registro de Solicitud de Devolución 1649.

5.3. Plazo en el cual debe efectuarse la devolución

El plazo en el cual debe efectuarse dicha devolución por parte de la Sunat no será mayor a 60 días hábiles de presentada la solicitud. Vencido dicho plazo, el solicitante podrá considerar aprobada su solicitud; esto es, se considera el silencio administrativo positivo.

5.4. Otros puntos a considerar sobre la devolución

6. Compensación del ITAN no aplicado

Si el deudor tributario desea compensar el ITAN no aplicado contra otras deudas tributarias, hay que tener en cuenta que a la fecha la Sunat no ha habilitado la opción para que esta pueda realizarse mediante el FV N° 1648, como se puede observar en la presente imagen, al no estar disponible como crédito a compensar el saldo del ITAN no aplicado:

![[Img #35557]](https://laley.pe/upload/images/05_2023/6702_sunat-captura.png)

Bajo esa circunstancia, actualmente para presentar dicha solicitud se deberá optar por lo siguiente:

![[Img #35556]](https://laley.pe/upload/images/05_2023/1659_cuadro_04.jpg)

(*) De acuerdo a lo señalado en el artículo 1 de la R.S. N° 077-2020/SUNAT y modificatorias.

6.1. Principales consideraciones para la solicitud de compensación

Para compensar el ITAN contra otras deudas distintas al pago a cuenta y la regularización del Impuesto a la Renta se debe tener en cuenta lo siguiente:

Asimismo, se debe tener en cuenta lo siguiente[11]:

6.2. Plazo de atención de la solicitud de compensación del ITAN no aplicado

El plazo de atención de dicha solicitud es de 45 días hábiles. Vencido dicho plazo, si no fue evaluada la solicitud, el solicitante podrá considerar denegada su solicitud; esto es, opera el silencio administrativo negativo.

Caso contrario, al haberse efectuado la evaluación de la solicitud, la Sunat emitirá una resolución de intendencia declarando:

Finalmente, en caso de que dicha solicitud no se resuelva dentro del plazo establecido, el contribuyente podrá presentar un recurso de reclamación contra la denegatoria ficta; de otro lado, en caso de que la Sunat sí se pronuncie sobre la solicitud, pero el contribuyente esté en desacuerdo con el resultado, puede presentar el recurso de apelación ante el Tribunal Fiscal, dentro del plazo de 15 días hábiles siguientes a aquel en que se efectuó la notificación.

[1] Ley N° 28424 – Ley que crea el Impuesto Temporal a los Activos Netos.

[2] Aprobado mediante el D.S. N° 025-2005-EF y modificatorias.

[3] Cuyo criterio es de observancia obligatoria.

[4] Si no solicita la devolución ni la compensación, el ITAN no aplicado podrá deducirlo como costo o gasto para la determinación del Impuesto a la Renta, de acuerdo a lo señalado en el artículo 16 del Reglamento del ITAN.

[5] GASLAC SÁNCHEZ, Llanet. Guía operativa del contador – adiciones y deducciones a la base imponible del ITAN. Gaceta Jurídica, Lima, 2013, p. 4.

[6] Acorde a lo señalado en el artículo 1 de la Ley N° 28424, el artículo 12 del Decreto Legislativo (D.L.) N° 1269 y el artículo 4 de la R.S. N° 087-2009/SUNAT y normas modificatorias.

[7] Conforme a lo señalado en el artículo 3 de la Ley N° 28424 y normas modificatorias.

[8] Según lo señalado en el tercer párrafo del artículo 8 de la Ley N° 28424.

[9] De acuerdo a lo señalado en el tercer párrafo del artículo 8 de la Ley N° 28424 y modificatorias.

[10] Si vencido ese plazo no se atendió dicha solicitud, esta se considera aprobada.

[11] Conforme a lo señalado en el artículo 5 de la Resolución de Superintendencia (R.S.) N° 175-2007/SUNAT y normas modificatorias.

[12] Para este caso sería el Formulario N° 710 virtual simplificado o completo, de corresponder.