RUC e influencers: en qué consiste esta nueva obligación para ofertar bienes o servicios en redes sociales

RUC e influencers: en qué consiste esta nueva obligación para ofertar bienes o servicios en redes socialesSumario: 1. Introducción; 2. ¿Qué es el RUC?; 3. ¿Quiénes deben solicitar el número de RUC?; 4. Obligación de publicitar el RUC; 5. Nuevas infracciones relacionadas al RUC; 6. Otras disposiciones contempladas en el Decreto Legislativo N° 1524; 6.1. Presunción de domicilio fiscal de personas naturales; 6.2. Presunción de domicilio fiscal para personas jurídicas; 7. ¿A partir de cuando se aplican las disposiciones del Decreto Legislativo N° 1524?

1. Introducción

Como es de conocimiento general, mediante la Ley N° 31380 publicada el 27 de diciembre de 2021, el Congreso de la República delegó en el Poder Ejecutivo la facultad de legislar en materia tributaria, fiscal, financiera y de reactivación económica. Entre las citadas facultades se autorizó el perfeccionamiento de la regulación del Registro Único de Contribuyente (RUC).

Mediante el Decreto Legislativo N° 1524, se hizo efectiva la facultad delegada modificando el Decreto Legislativo N° 943, Ley del Registro Único de Contribuyente, así como su normativa vinculada, con el fin de mejorar la identificación de aquellos cuya situación o actividad debe estar sujeta al control de la Sunat.

A continuación, se revisarán los aspectos más relevantes vinculados a la inscripción en el RUC de oficio y la obligación de consignar el número de RUC para fines comerciales así como otros aspectos relacionados al Decreto Legislativo N° 1524.

2. ¿Qué es el RUC?

El RUC es un número de 11 dígitos que identifica al contribuyente y es asignado por Sunat. Es de carácter permanente y uso obligatorio en cualquier actuación ante dicha entidad. Dicho número de identificación deberá ser utilizado por personas naturales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales, extranjeros, entre otros.

El Decreto Legislativo N° 1524 señala que la inscripción de oficio en el Registro Único de Contribuyentes se llevará a cabo en forma discrecional por la Sunat atendiendo a los actos u operaciones que realicen; por el tipo, cantidad o valor de los bienes de su propiedad; o por el tipo o valor de los servicios que consumen.

3. ¿Quiénes deben solicitar el número de RUC?

El RUC debe ser comunicado principalmente a las entidades de la Administración Pública, empresas del sistema financiero y notarios, quienes además deberán solicitarlo en todo procedimiento, acto u operación que la Sunat indique, así como también, deberá ser incluido en toda documentación en la que se ofertan bienes y/o servicios[1].

4. Obligación de publicitar el RUC

La Ley del RUC ya establecía que el número de RUC se debía comunicar a las entidades de la administración pública, empresas del sistema financiero y notarías; con la modificación, también se deberá consignar en toda la documentación mediante la cual se oferten bienes y/o servicios a terceros, incluidos aquellos casos en que la oferta se realice utilizando plataformas digitales de comercio electrónico, redes sociales, páginas web, correos publicitarios, aplicaciones móviles, entre otros.

Por lo tanto, los sujetos que ofrezcan la venta de bienes o servicios a través de plataformas como Instagram o Facebook, o mediante una página web, deberán consignar el número de RUC para efectos del comercio electrónico, además de su nombre, denominación o razón social.

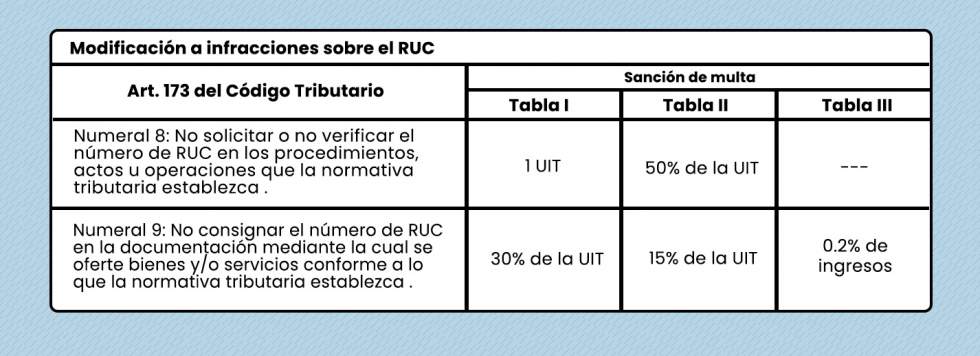

5. Nuevas Infracciones relacionadas al RUC

El artículo 4 del Decreto Legislativo N°1524 establece las siguientes infracciones vigentes a partir del 01 de julio en relación al N° de RUC:

![[Img #35753]](https://laley.pe/upload/images/06_2023/5406_cuadro.jpg)

6. Otras disposiciones contempladas en el Decreto Legislativo N° 1524

6.1. Presunción de domicilio fiscal de personas naturales[2]

El artículo 12 del Código Tributario establece una serie de supuestos de presunción de domicilio fiscal de las personas naturales en tanto estas últimas no lo fijen; con la promulgación del D. Leg. N° 1524, se incluye dentro de dichas presunciones las siguientes: i) El declarado en la Superintendencia Nacional de Migraciones; y, ii) El declarado ante el Ministerio de Relaciones Exteriores.

Es decir, en la medida que una persona natural no fije su domicilio fiscal, la Sunat podrá presumir que el mismo es el declarado en alguna de las instituciones anteriormente señaladas.

Adicionalmente, en relación al inciso b) del artículo 12 del CT, referido al lugar donde desarrolla sus actividades civiles o comerciales, se ha incluido dentro del supuesto de presunción, al lugar informado ante las entidades de la administración pública en procedimientos vinculados a autorizaciones, licencias, permisos o similares o en contratos con entidades privadas.

6.2. Presunción de domicilio fiscal para personas jurídicas

De otro lado, se incluye un supuesto adicional de presunción de domicilio fiscal de persona jurídicas cuando estas no cumplan con fijar su domicilio fiscal; así, se establece como supuesto que calificaría como domicilio fiscal, al lugar informado ante las entidades de la administración pública en procedimientos vinculados a autorizaciones, licencias, permisos o similares o en contratos con entidades privadas.

7. ¿A partir de cuando se aplican las disposiciones del Decreto Legislativo N° 1524?

Conforme a lo dispuesto en su tercera disposición complementaria final, la referida norma será de aplicación a partir del 1 de julio de 2023.

![[Img #35755]](https://laley.pe/upload/images/06_2023/5301_contadores.png)

[1] Apéndice del Decreto Legislativo N° 1524. Principales entidades y sujetos que deben exigir el número de RUC: (…) 2. El Instituto Nacional de Defensa de la Competencia y de Protección de la Propiedad Intelectual – INDECOPI, la Superintendencia del Mercado de Valores – SMV, la Superintendencia Nacional de Registros Públicos – SUNARP y el Banco de la Nación; 3. El Organismo Supervisor de la Inversión en Energía y Minería – OSINERGMIN, el Organismo Supervisor de la Inversión Privada en Telecomunicaciones – OSIPTEL y el Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público – OSITRAN; 4. El Banco Central de Reserva del Perú – BCR, la Contraloría General de la República, la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones – SBS, el Jurado Nacional de Elecciones, el Tribunal Constitucional del Perú, la Superintendencia Nacional de Educación Superior Universitaria.

[2] Artículo 12 del CT, modificado por el artículo 4 del D. Leg. N° 1524.