¿Cómo solicitar la devolución de pagos indebidos o en exceso de tributos?

¿Cómo solicitar la devolución de pagos indebidos o en exceso de tributos?Conforme a lo dispuesto en el inciso a) del artículo 92 del Código Tributario (CT)[1], el administrado tiene el derecho de exigir la devolución de los pagos indebidos o en exceso realizados, la cual en caso sea solicitada por un tercero, deberá contar con la debida acreditación de la representación correspondiente. En cualquier caso, se deberá tener los sustentos suficientes que acrediten el derecho de lo solicitado.

Bajo ese contexto, desarrollaremos una guía práctica con los principales aspectos a tener en cuenta al momento de realizar la solicitud de devolución de pagos indebidos o en exceso de forma virtual mediante Sunat Operaciones en Línea (SOL).

¿Quiénes pueden solicitar la devolución de pagos indebidos o en exceso?

Según lo señalado en el inciso b) del artículo 92 del CT, los sujetos quienes pueden solicitar la devolución de lo pagado indebidamente o en exceso son los administrados, es decir, el ejercicio de solicitar recae en el deudor tributario, ya sea contribuyente o responsable, según corresponda.

Cabe mencionar que en caso un tercero a nombre del administrado solicite la devolución de pagos indebidos o en exceso, este deberá acreditar su representación mediante poder por documento público o privado con firma legalizada notarialmente o por fedatario designado por la Sunat[2].

Plazos para solicitar la devolución de pagos indebidos o en exceso

Al no regularse en una norma específica sobre el plazo para solicitar la devolución de los pagos indebidos o en exceso, se tendría que tener en cuenta el plazo de prescripción para solicitar la devolución, el cual es de 4 años[3], computados a partir del uno de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso o en que devino en tal[4].

Consideraciones a tener en cuenta al momento de presentar la solicitud

Al presentar la solicitud de devolución por pago indebido o en exceso, en ciertos casos se deberá contemplar lo siguiente:

Medios para presentar la solicitud de devolución

La solicitud de devolución se podrá realizar utilizando las siguientes vías[9]:

![[Img #35008]](https://laley.pe/upload/images/02_2023/4054_ccyemps_mesa-de-trabajo-1.png)

(*) Para mayor detalle podría ver el informe “Mesa de Partes Virtual de Sunat: guía para presentar documentos y últimas modificaciones”, publicado en Contadores & Empresas en la segunda quincena de abril del 2022.

(**) De acuerdo al procedimiento 18 del TUPA Sunat en caso presenten la solicitud de devolución inmediatamente después de presentado la declaración jurada anual del Impuesto a la Renta respectiva en el cual determinen el saldo a favor, no será necesario que en el momento de presentar la solicitud, adjunte de manera escaneada los documentos adicionales.

6. Formas en las cuales se puede solicitar la devolución de pagos indebidos o en exceso[10]

Las devoluciones de tributos pagados de manera indebida o en exceso, se podrán efectuar de las siguientes formas:

![[Img #35007]](https://laley.pe/upload/images/02_2023/3182_ccyemps-02.png)

Cabe señalar que mediante el Decreto Legislativo N° 1533 se modificó el artículo 39 del Código Tributario[11] el cual contempla que todas las devoluciones se efectúen mediante abono en cuenta corriente o de ahorros abierta en moneda nacional, en una empresa del sistema financiero nacional o en el Banco de la Nación, y cuyo titular sea exclusivamente el sujeto a quien corresponde realizar la devolución.

Procede señalar que dicha modificatoria todavía no entra en vigencia debido a que aún[12] no se publica el decreto supremo que regule las disposiciones necesarias para la aplicación de dicho decreto legislativo[13].

7. ¿Con qué documentos se sustenta la solicitud de devolución de pagos indebidos o en exceso[14]?

![[Img #35009]](https://laley.pe/upload/images/02_2023/7323_ccyemps-03.png)

8. Plazo y resultado de la solicitud de devolución de pagos indebidos o en exceso

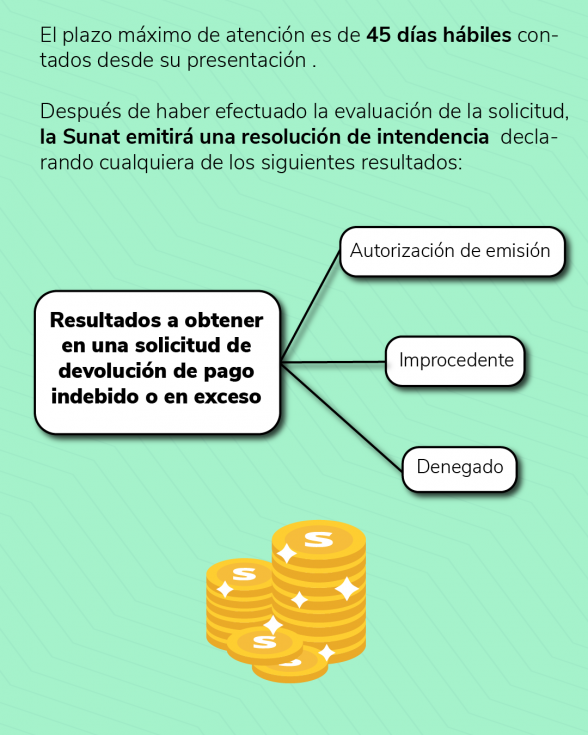

El plazo máximo de atención es de 45 días hábiles contados desde su presentación[15].

Después de haber efectuado la evaluación de la solicitud, la Sunat emitirá una resolución de intendencia[16] declarando cualquiera de los siguientes resultados:

![[Img #35006]](https://laley.pe/upload/images/02_2023/9704_ccyemps-04.png)

Vencido este plazo, si no se atendió dicha solicitud, puede considerarse denegada (silencio administrativo negativo), quedando facultado a presentar el recurso de reclamación si lo amerita.

[1] Aprobado mediante Decreto Supremo N° 133-2013-EF y normas modificatorias.

[2] Según lo indicado en el artículo 23 del CT.

[3] Acorde a lo señalado en el artículo 43 del CT.

[4] Conforme a lo indicado en el numeral 5 del artículo 44 del CT.

[5] De acuerdo a lo señalado en el último párrafo del numeral 9.1 del artículo 9 del D.S. N° 155-2004-EF y normas modificatorias.

[6] Denominada: “Ley que establece el derecho de las personas naturales a la devolución automática de los impuestos pagados o retenidos en exceso”.

[7] Según lo señalado en el inciso n) del artículo 37 del TUO de la ley del Impuesto a la Renta y en el inciso b) del artículo 19-A del Reglamento de la Ley del Impuesto a la Renta.

[8] De acuerdo a lo señalado en la Guía para iniciar el procedimiento de devolución de pagos indebidos y/o en exceso publicado por Sunat a la cual se podrá acceder mediante el siguiente link: https://orientacion.sunat.gob.pe/sites/default/files/inline-files/1.GUIA_Pago_Indebido_Exceso.pdf.

[9] Acorde a lo señalado en el procedimiento N° 18 del TUPA Sunat aprobado mediante el DS N° 412-2017-EF y normas modificatorias.

[10] Según el inciso a) del artículo 39 del CT.

[11] Publicado el 19 de marzo del 2022.

[12] Considerando como fecha de cierre de edición de la presente publicación el 20/01/2023.

[13] Acorde a lo señalado en la primera disposición complementaria final del D.Leg. N° 1533.

[14] De acuerdo a lo señalado en la Guía para iniciar el procedimiento de devolución de pagos indebidos y/o en exceso publicado por Sunat la cual se podrá acceder mediante el siguiente link: https://orientacion.sunat.gob.pe/sites/default/files/inline-files/1.GUIA_Pago_Indebido_Exceso.pdf.

[15] Según lo establecido en el procedimiento 18 del TUPA Sunat aprobado mediante Decreto Supremo 412-2017-EF y modificatorias.

[16] La cual será notificada de conformidad con lo establecido en el artículo 104 del CT.