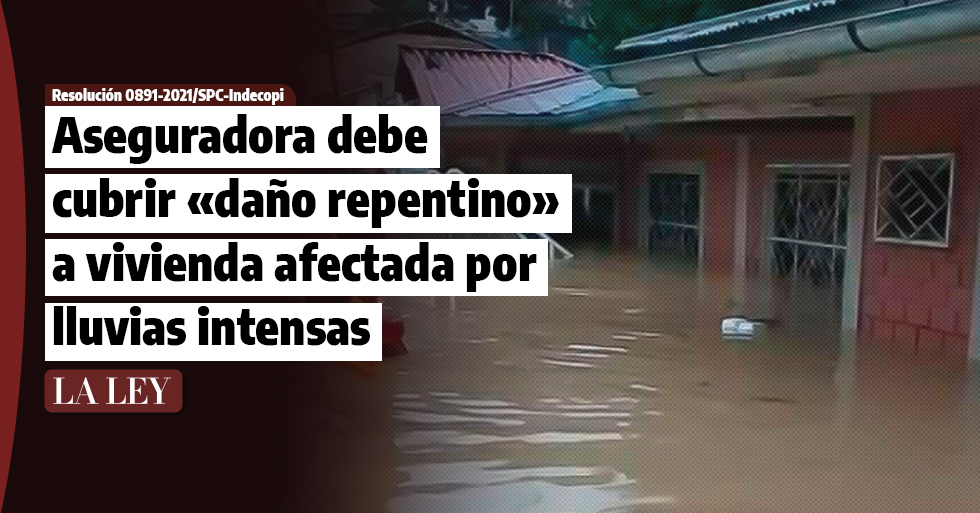

Indecopi: aseguradora debe cubrir «daño repentino» a vivienda afectada por lluvias intensas (póliza de siniestros)

Indecopi: aseguradora debe cubrir «daño repentino» a vivienda afectada por lluvias intensas (póliza de siniestros)El daño severo a una vivienda provocado por las intensas lluvias y el granizo que azotó Cusco en octubre de 2019 fue motivo de una denuncia contra una conocida aseguradora.

La entidad multó con 5 UIT a la aseguradora que se negó a reconocer que los daños causados en la vivienda por las intensas lluvias y el granizo, pues estod daños debieron ser cubiertos por la poliza contra siniestros.

La empresa se negó a pagar por los daños en el inmueble y alegó que estos se produjeron porque en Cusco llueve constantemente y por eso que las viviendas se deterioran con rapidez. En ese sentido, la casa de la denunciante había sucumbido a los efectos de la naturaleza y no se trataba de un hecho repentino, como lo reconoce el contrato.

En concreto, los hechos repentinos sí debían ser coberturados por la póliza del seguro, sin embargo la empresa negó que se tratara de un hecho repentino y alegó que la casa se había deteriorado en el transcurso del tiempo.

Los fundamentos de la denunciada

El día que su vivienda fue afectada por las lluvias, la denunciante comunicó a la compañía de seguros sobre las perforaciones y la humedad en los muros, así como la humedad en el piso. Por esa razón solicitó que se cumpla con la póliza por siniestro.

La aseguradora le indicó que los hechos reportados no formaban parte de la cobertura contratada, es decir, no se trataba de un hecho repentino, por ende, le pidieron que presente un informe técnico de los daños sufridos en el inmueble.

El informe técnico

La denunciante contrató a un ingeniero civil que emitió un informe sobre la vivienda: reportaba daños producidos por las lluvias recientes. Ese informe fue presentado a la empresa, pero nuevamente lo volvieron a rechazar.

La aseguradora volvió a indicar que la poliza solo se activaba cuando el daño material ocurría de manera repentina y directa. Sin embargo, para análisis de Indecopi, los daños reportados sí encajaban en la cobertura, pues cuando se produjo la afectación por las lluvias, la denunciante sí reportó los daños ocasionados, pero la compañía tomó los hechos de «manera sesgasa» sin considerar el informe técnico, según se lee en el documento al que Laley.pe tuvo acceso.

Le hacemos llegar la presente comunicación (…) para informarle que hemos realizado un análisis de su siniestro avisado el día 25/11/2019, bajo el amparo de la Póliza de Incendio N° 200483676, referido a daños al inmueble de su propiedad… Consta en su informe de la Ocurrencia del Siniestro que la Ciudad del Cusco tiene la particularidad de presentar intensas lluvias, vientos huracanados, granizos, de manera periódica así como también en lo que va del año se presentaron muchos movimientos telúricos en la ciudad. Estos fenómenos ocasionaron rajaduras y deterioros en los techos y muchas paredes del inmueble, filtraciones de agua en los cielo rasos, humedad en paredes y columnas; aparecieron rajaduras de distintos tamaños y profundidades variadas. El tanque elevado dejó de funcionar, imaginándose que por estar a la intemperie. Sobre el particular, debemos informarle que este tipo de daños no están amparados por la Póliza, debido a que la cobertura se activa únicamente cuando el daño material ocurre repentina y directamente, mas no por deterioro gradual. Deterioro que en este caso viene siendo ocasionado por diferentes fenómenos de la naturaleza sucedidos en fechas indeterminadas copia de un informe emitdo por una ingenira civil en la que indicaba que el referido presentaba daños materiales causados por el granizo y lluvias. el daño material se presentó de manera abrupta y reciente.

Análisis del Indecopi:

El Indecopi pidió que las partes que presenten una copia de la poliza de seguros, especialmente la parte en la que hablan de la poliza de siniestro, la que también cubría daños por lluvias y granizo.

Al no haber respuesta de la denunciante ni de la aseguradora, la comisión declaró infundada la denuncia porque no se acreditó que la negativa de cobertura haya sido indebida.

En su apelación, la denunciante cuestionó el servicio recibido por la aseguradora y presentó más evidencias, entre ellas, la póliza de seguro, en cuyo contenido se lee lo siguiente:

a) Copia del seguro de incendio-póliza 200483676 en el cual se aprecia la siguiente cláusula pertinente para la resolución del presente caso:

Artículo 7:

Riesgo Cubierto–Todo Riesgo de Incendio: indemnizará al asegurado la pérdida física de, o daño material a, los bienes descritos en las Condiciones Particulares de la Póliza, ocurridos directamente en forma súbita e imprevista como consecuencia de un incendio (…) Adicionalmente se puede extender a cubrir el daño físico o pérdida material a la materia asegurada causada directamente por lluvia y/o inundación, huracanes, ventarrones, tempestad, granizo, impacto de aeronaves (…).

Artículo 8:

Exclusiones. El seguro no cubre las pérdidas, daños, destrucción y/o deterioro proveniente de, o a consecuencia directa o indirecta de, o que surjan y resulten de: (…) G. Fermentación, vicio propio, combustión, combustión espontánea, deterioro gradual, oxidación, evaporación (…).

¿Cómo analizó el caso el Indecopi?

En su análisis, el Indecopi evaluó la vulneración del deber de idoneidad en el servicio, ya que al contratar la póliza del seguro, la clienta esperaba que esta cubra con el daño abrupto y repentino que generaron las intensas lluvias.

Es por ello que la entidad precisó que las constantes lluvias en una ciudad no determinan que en un momento inesperado pueda haber un evento de mayor magnitud que tenga que ser atendido por la aseguradora.

19. En este punto, es preciso tener en cuenta que en la ciudad de Cusco es común o frecuente que ocurran lluvias intensas; sin embargo, ello no imposibilita que en un periodo determinado o fecha pueda ocurrir un evento de mayor magnitud que pueda ocasionar daños abruptos en los bienes inmuebles; siendo que la póliza materia de denuncia se encuentra dirigida a proteger justamente estos eventos.

Además, Indecopi resaltó que a pesar de haber un informe de una ingeniera civil, el proveedor nunca asignó a algún perito que le permita conocer in situ si los daños reportados realmente fueron repentinos. Tampoco determinó qué puntos del mencionado informe permitieron concluir que era resultado de deterioros progresivos.

24. Sobre el particular, es preciso tener en cuenta que el artículo 15° de la Resolución SBS 3202-2013, que aprobó el Reglamento para la Gestión y Pago de Siniestros, ha atribuido una específica obligación a cargo de las compañías

aseguradoras, consistente en fundamentar el rechazo de un siniestro sobre la base de pruebas o evidencia que acrediten de manera fehaciente los motivos por los cuales un siniestro no debe ser cubierto, tal como se observa en el

siguiente detalle de la referida norma:

“Artículo 15.- Rechazo de siniestros. El rechazo de un siniestro debe ser fundamentado por la empresa, debiendo contar con el respectivo sustento en el expediente del siniestro. Los expedientes de siniestros deben contar con los informes técnicos que se hubieran emitido, los informes de los ajustadores de siniestros, de ser el caso, y demás documentos que sustenten la decisión adoptada por la empresa. Dichos expedientes deben encontrarse a disposición de la Superintendencia, cuando ésta lo requiera.

Así, el Indecopi, en segunda instancia, revocó la primera resolución que declaraba infundada la denuncia por falta de pruebas y concluyó que la aseguradora no gestionó adecuadamenrta la póliza: fundada la denuncia porque la vivienda sí había sufrido daños ocasionados de manera repentina por las lluvias y el intenso granizo.

Indecopi impuso una multa contra la aseguradora

Indecopi dispuso que en el plazo de cinco días la aseguradora debía mandar a un verificador para que establezca el nivel del daño y estipule un monto para repararlo. En caso que la denunciante haya corrido con esos gastos, sería ella quien entregue la prueba necesaria del monto que gastó para que la aseguradora le reponga el monto. Así le impuso una multa de 5 UIT.