La declaración de beneficiario final 2023: todo lo que debes saber para presentarla correctamente

La declaración de beneficiario final 2023: todo lo que debes saber para presentarla correctamenteSumario: 1. Introducción; 2. ¿Qué se entiende por “beneficiario final”?; 3. ¿Cuáles son los pasos que deben seguir las empresas para determinar quiénes son sus beneficiarios finales?; 4. Declaración jurada de beneficiario final y sujetos obligados a presentarla; 5. ¿Qué información se debe consignar en la declaración jurada?; 6. Sujetos obligados a la presentación de la declaración jurada 2023;7. Metodología para el cálculo de los ingresos netos; 8. Declaración jurada y UIT a utilizar para personas jurídicas ubicadas en el tramo III

1. Introducción

El objeto y finalidad de la dación del Decreto Legislativo N° 1372[1] es regular la obligación de las personas jurídicas y/o entes jurídicos de informar sobre la identificación de sus beneficiarios finales, todo ello para brindar a las autoridades competentes un acceso oportuno a información precisa y actualizada sobre el beneficiario final, a fin de fortalecer la lucha contra la evasión y elusión tributaria, garantizar el cumplimiento de las obligaciones de asistencia administrativa mutua en materia tributaria, así como la lucha contra el lavado de activos y el financiamiento del terrorismo, lo que es coherente con lo propuesto por la OCDE y el Grupo de Acción Financiera Internacional (GAFI).

Siendo ello así, considerando la trascendencia para fines fiscales de conocer la identificación de las personas naturales que en última instancia se benefician de los resultados económicos de las empresas, en la presente nota se abordarán los principales aspectos a tomar en cuenta para la debida presentación de esta declaración.

2. ¿Qué se entiende por “beneficiario final”?

Debe tenerse en cuenta que el beneficiario final es la persona natural que tiene la posesión o el control al final de una cadena de titularidad directa o mediata a través de otros sujetos, de: a) personas jurídicas; b) entes jurídicos[2]; y c) clientes, siendo que su identificación certera permitirá a la Sunat verificar si aquel ha cumplido de manera correcta sus obligaciones con el fisco.

3. ¿Cuáles son los pasos que deben seguir las empresas para determinar quiénes son sus beneficiarios finales?

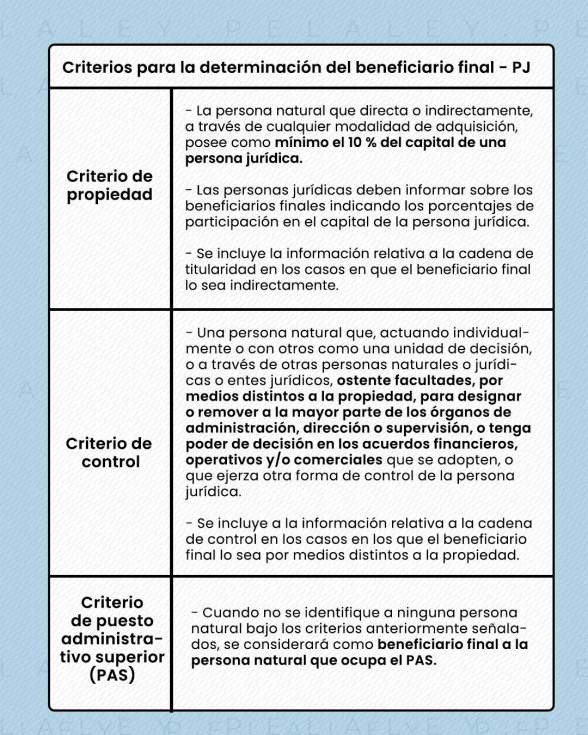

De acuerdo con el artículo 4 del decreto legislativo, se han establecido tres (3) criterios para la determinación de la condición de beneficiario final en el caso de personas jurídicas, los cuales pasamos a detallar:

![[Img #35605]](https://laley.pe/upload/images/05_2023/66_cuadro_06.jpg)

Control directo e indirecto según criterio de propiedad

![[Img #35610]](https://laley.pe/upload/images/05_2023/911_cuadro-sunat.png)

Fuente: Sunat.

Los criterios para el establecimiento de la condición de beneficiario final en el caso de entes jurídicos los detallamos en el siguiente cuadro:

![[Img #35606]](https://laley.pe/upload/images/05_2023/8901_cuadro_07.jpg)

Cabe indicar que, de conformidad con lo establecido en el artículo 5 del Reglamento, los criterios para la determinación del beneficiario final no son opciones alternativas, sino medidas graduales, de modo que respecto de una misma persona natural se utiliza cada una de ellas cuando el criterio anterior ya se haya aplicado y no se le hubiera identificado como beneficiario final.

4. Declaración jurada de beneficiario final y sujetos obligados a presentarla

De acuerdo con lo previsto en el inciso b) del citado artículo 3 del decreto legislativo, la declaración de beneficiario final califica como una declaración jurada informativa (en otros términos, no sirve al propósito de determinar tributos), conforme ha sido regulada en el numeral 15.3[3] del artículo 87 del Código Tributario, siendo que la forma, plazo y condiciones que deberá cumplir la citada declaración han sido regulados por la Sunat mediante resolución de superintendencia.

A su turno, el inciso c) del mismo artículo establece que se encuentran obligados a presentar la declaración de beneficiario final las personas jurídicas domiciliadas en el país y los entes jurídicos constituidos en el país, obligados a identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre los beneficiarios finales, incluyendo la documentación sustentatoria.

De otro lado, según el artículo 3 del Reglamento, la obligación de presentar la declaración del beneficiario final alcanza a las personas jurídicas no domiciliadas y a los entes jurídicos constituidos en el extranjero, cuando cuenten con sucursal, agencia u otro establecimiento permanente en el país, o la persona natural o jurídica que gestione el patrimonio autónomo o los fondos de inversión del exterior o la persona natural o jurídica que tiene la calidad de protector o administrador esté domiciliada en el país.

Finalmente, en este punto, es importante tener en cuenta que, a pesar de la confusión en que incurren muchos contribuyentes, las personas naturales que en última instancia tienen el control de la entidad (beneficiario final) no son los sujetos obligados a la presentación de la declaración jurada del beneficiario final, ello sin perjuicio de las obligaciones que les incumben a fin de brindar la información que coadyuva a la presentación de la misma.

5. ¿Qué información se debe consignar en la declaración jurada?

Según lo establecido en el artículo 4 del Reglamento, los obligados a presentar la declaración deben consignar, entre otra, la siguiente información del beneficiario final en el caso de la persona natural que posee como mínimo el 10 % del capital de una persona jurídica:

Información a consignar en la DJ – PN con 10 % o más del capital

a) Nombres y apellidos completos, país de residencia, fecha de nacimiento, nacionalidad.

b) Tipo y número de documento de identidad.

c) Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación del otro miembro en caso de unión de hecho, de ser aplicable.

d) Relación con la persona jurídica.

e) Porcentaje de participación en el capital de la persona jurídica.

f) Valor nominal y tipo de acciones, participaciones o derechos u equivalentes en el capital de la persona jurídica.

g) Datos de contacto: correo electrónico y números telefónicos.

h) Fecha cierta desde la cual adquiere la condición de beneficiario final en la persona jurídica.

i) Dirección (calle, avenida, jirón u otro, número, urbanización, localidad o distrito provincia y código postal.

j) Lugar donde las acciones, participaciones u otros derechos equivalentes se encuentren depositados o en custodia, en caso de que no se encuentren en el país de residencia del beneficiario final.

En el caso de la persona natural que ejerce el control efectivo por medios distintos a la propiedad, el literal b) del numeral 4.1 del artículo 4 del Reglamento exige información semejante que se detalla en dicha norma.

Cabe indicar que, cuando no se pueda identificar a ningún beneficiario final bajo el criterio de propiedad o el criterio de control, se consigna en la declaración del beneficiario final los datos de identificación de la persona natural que ocupe el puesto administrativo superior, que desempeñe las funciones de dirección y/o gestión, conforme a lo previsto en el numeral 5.5 del artículo 5 de la misma norma; es decir, se considera por puesto administrativo superior a la gerencia general o a la(s) gerencia(s) que hagan sus veces o al directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica, siendo que las personas naturales que asuman u ostenten los cargos correspondientes a los puestos mencionados son considerados como beneficiario final, debiendo precisarse que en el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes.

6. Sujetos obligados a la presentación de la declaración jurada 2023

Mediante la R.S. N° 000041-2022/SUNAT[4] se dispone que las personas jurídicas domiciliadas que deben presentar la declaración del beneficiario final en el mes de mayo de 2023 son aquellas que se ubican en el tramo III, es decir, que tienen ingresos netos de más de 300 UIT hasta 500 UIT, conforme al cronograma establecido mediante la R.S. N° 000281-2022/SUNAT.

Periodo mayo de 2023

![[Img #35608]](https://laley.pe/upload/images/05_2023/7167_cuadro_10.jpg)

Cabe indicar que, en el caso de que los sujetos obligados no cumplan con presentar la declaración jurada informativa de beneficiario final, incurrirán en la infracción tipificada en el numeral 2 del artículo 176 del Código Tributario, cuya conducta típica consiste en no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos, la misma que se encuentra sujeta a una multa cuyo importe asciende al 0.6 % de los ingresos netos.

7. Metodología para el cálculo de los ingresos netos

De acuerdo con el artículo 3 de la R.S. N° 000041-2022/SUNAT, se debe tener en cuenta la siguiente metodología para el cálculo de los ingresos netos. En el caso de personas jurídicas del Régimen General del Impuesto a la Renta o Mype Tributario durante el ejercicio gravable anterior a aquel en el que corresponde la declaración, se considera como ingresos netos al mayor valor de entre los supuestos que se detallan en el siguiente cuadro:

![[Img #35607]](https://laley.pe/upload/images/05_2023/4902_cuadro_08.jpg)

Para el caso de personas jurídicas que hubieran estado acogidas en uno o más periodos del ejercicio anterior al que corresponde la declaración al RER, se hayan acogido al Régimen General del Impuesto a la Renta o al Mype Tributario, según sea el caso, se considera como ingresos netos al mayor valor de entre los supuestos que se detallan en el siguiente cuadro:

![[Img #35609]](https://laley.pe/upload/images/05_2023/1893_cuadro_09.jpg)

8. Declaración jurada y UIT a utilizar para personas jurídicas ubicadas en el tramo III

En el caso de personas jurídicas ubicadas en el tramo III, se deberá considerar la declaración jurada del Impuesto a la Renta correspondiente al ejercicio 2022 y las declaraciones mensuales de los periodos enero a diciembre de 2022 que se presenten hasta el 30 de abril de 2023, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

Con relación a la UIT, de acuerdo con el numeral 3.3 del artículo 3 de la R.S. N° 000041-2022/SUNAT, se establece que para las personas jurídicas comprendidas en el tramo III, se debe considerar la vigente para el año 2022, es decir, S/ 4,600.

![[Img #35611]](https://laley.pe/upload/images/05_2023/2383_contadores.png)

[1] En adelante, también decreto legislativo.

[2] De acuerdo con el literal d) del numeral 3.1 del artículo 3d el decreto legislativo, se entiende por “entes jurídicos” a: “i) los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica; o ii) los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica. Se consideran en esta categoría a los fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector domiciliado en el Perú, y consorcios, entre otros”.

[3] “15.3 Presentar a la Sunat las declaraciones informativas para el cumplimiento de la asistencia administrativa mutua, en la forma, plazo y condiciones que esta establezca mediante Resolución de Superintendencia. La obligación a que se refiere el presente numeral incluye a las personas jurídicas, entes jurídicos y la información que se establezca mediante decreto supremo”.

[4] Publicada el 24 de marzo de 2022.