¿Es posible que se admitan a trámite pruebas extemporáneas en materia tributaria?

¿Es posible que se admitan a trámite pruebas extemporáneas en materia tributaria?Sumario: 1. Introducción; 2. Los medios probatorios en el procedimiento tributario; 3. Los medios probatorios y su relación con la preclusión; 4. Los medios probatorios extemporáneos; 5. Principales criterios que se derivan de la Casación N° 2779-2020-LIMA; 5.1. ¿Los jueces se encuentran impedidos de admitir medios probatorios de acuerdo a las disposiciones del Código Tributario?; 5.2. La interpretación de las normas debe realizarse de forma sistemática sin restringir de forma indebida los medios probatorios

1. Introducción

El día 25 de noviembre de 2022 se culminó con el proceso de firmas de la Casación N° 2779-2020 LIMA[1] mediante la cual la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema de Justicia de la República declaró infundados los recursos de casación interpuestos por Sunat y el Tribunal Fiscal, respectivamente, por lo que no casaron la sentencia de la Sexta Sala Especializada en lo Contencioso Administrativo con Sub Especialidad en Temas Tributarios y Aduaneros de la Corte Superior de Lima, que confirmó la sentencia apelada que declaró fundada en parte la demanda interpuesta por la empresa Consorcio Ecolatina S.A.C. contra la Sunat y el Tribunal Fiscal.

La sentencia casatoria de la Corte Suprema es de especial relevancia para los contribuyentes que habiendo sido objeto de un procedimiento de fiscalización ante la Sunat no pudieron cumplir con su obligación de aportar las pruebas que acreditan sus pretensiones dentro de los plazos de ley[2], a quiénes se les presenta la posibilidad de aportar las mismas en sede judicial en la vía del proceso contencioso administrativo, hecho que puede resultar trascendental para lograr una sentencia favorable a los intereses del administrado.

Siendo ello así, en el presente informe abordaremos los criterios que han venido adoptando la Sunat y el Tribunal Fiscal en materia de pruebas extemporáneas, para luego referirnos a los alcances de la sentencia casatoria que sin duda ofrece una oportunidad adicional a los contribuyentes para la defensa de sus derechos.

2. Los medios probatorios en el procedimiento tributario

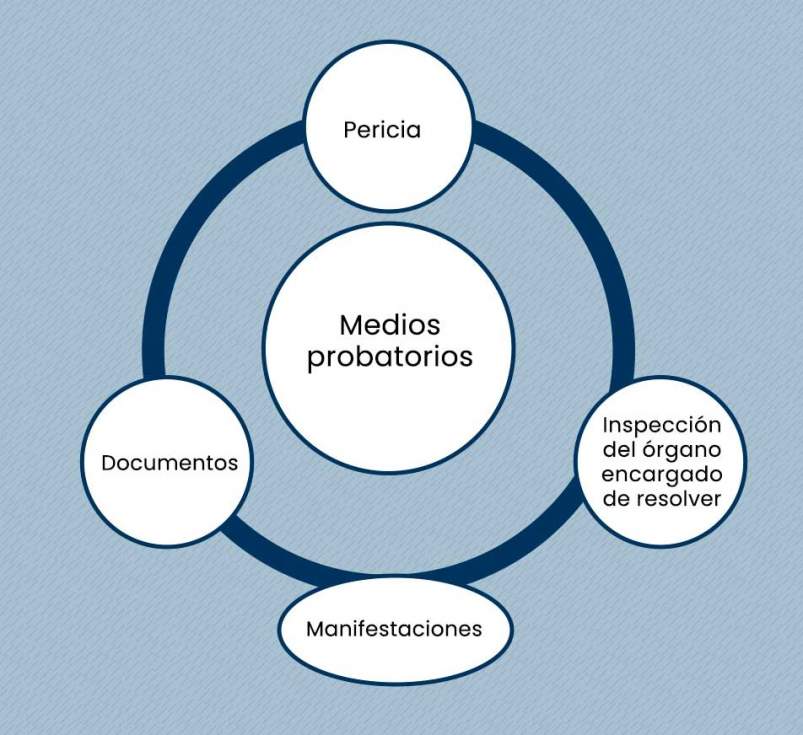

De acuerdo con lo previsto por el artículo 125 del Código Tributario[3], los únicos medios probatorios que pueden actuarse en la vía administrativa son: i) Los documentos; ii) La pericia; y, iii) La inspección del órgano encargado de resolver, los cuales serán valorados por dicho órgano, conjuntamente con las manifestaciones obtenidas por la Administración Tributaria.

Medios probatorios en el procedimiento contencioso tributario

![[Img #35673]](https://laley.pe/upload/images/06_2023/1858_carrusel-cuadros-4_10.jpg)

3. Los medios probatorios y su relación con la preclusión

En relación al concepto de preclusión, el Diccionario del Español Jurídico la define como: “Pérdida de oportunidad de realizar un acto procesal por intentarse fuera de plazo”[4].

Por su parte, nuestra judicatura ha definido la preclusión en la Casación N° 2259-2009-LIMA en los siguientes términos: “(…), por el Principio de Preclusión Procesal el proceso se va desarrollando por etapas, de modo que si se supera una etapa o fase procesal, se pasa a la siguiente y no existe posibilidad de retroceder (…)” (el resaltado nos corresponde).

Como puede apreciarse de las definiciones anteriormente citadas, la institución de la preclusión supone que existe una etapa específica para el ejercicio de una actuación al interior de un proceso o procedimiento, de modo que, si se supera dicha etapa, ya no es posible realizar la actuación al haberse superado los límites temporales señalados en la ley.

En tal sentido, el Tribunal Fiscal en el procedimiento contencioso tributario ha entendido que el derecho a probar no es absoluto, sino que tiene límites legales en cuanto a medios probatorios a presentar (Artículo 125 del C.T.) y el tiempo en que se deben presentar los medios probatorios (Artículos 141 y 148 del C.T.); así, en la Resolución N° 04993-9-2021 ha señalado lo siguiente:

“Que es importante anotar que, tal como lo ha manifestado este Tribunal en las Resoluciones N° 10820-4-2018 y 06098-4-2018, dentro del procedimiento contencioso tributario se ha regulado la admisión de medios probatorios, estableciéndose condiciones para admitir y actuar aquellos que, habiendo sido requeridos por la Administración en la etapa de fiscalización o verificación, o en la etapa de reclamación, no fueron presentados por el deudor tributario, esto es, se ha previsto un sistema de preclusión de etapas sobre el particular. En tal sentido, el derecho a probar de los administrados se regula no como un derecho de carácter absoluto, sino que debe ser ejercido dentro de los alcances que prevé el Código Tributario, siendo que este no solo ha limitado la naturaleza de medios probatorios que pueden actuarse en la vía administrativa a los documentos, pericia y a la inspección, sino que también ha precisado la oportunidad en la deben ser presentados por razones ligadas al deber de colaboración de los administrados y como una forma de no dilatar el procedimiento contencioso tributario, lo que da orden a este en función de los intereses que persigue. Es por ello que, si se pretende la admisión de medios probatorios que no fueron presentados en el procedimiento de verificación o fiscalización o en instancia de reclamación, según corresponda, se exige que el deudor tributario acredite alguno de los supuestos previstos por los artículos 141 y 148 del Código Tributario” (el resaltado nos corresponde).

4. Los medios probatorios extemporáneos

De acuerdo con el artículo 141 del Código Tributario que regula los medios probatorios extemporáneos, no se admite como medio probatorio bajo responsabilidad, el que habiendo sido requerido por la Administración Tributaria durante el proceso de verificación o fiscalización no ha sido presentado y/o exhibido, salvo que el deudor tributario pruebe que la omisión no se generó por su causa o acredite la cancelación del monto reclamado vinculado a las pruebas presentadas actualizado a la fecha de pago, o presente carta fianza bancaria o financiera u otra garantía por dicho monto que la Administración Tributaria establezca por resolución de superintendencia, actualizada hasta por nueve (9) meses o doce (12) meses tratándose de la reclamación de resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia o veinte (20) días hábiles tratándose de la reclamación de resoluciones de multa que sustituyan a aquellas que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, posteriores de la fecha de la interposición de la reclamación.

La referida norma precisa que ello no se aplica, si no se ha determinado importe a pagar en el acto administrativo impugnado, supuesto en el cual, no corresponde exigir ni la cancelación del monto reclamado vinculado con las pruebas presentadas ni la presentación de carta fianza, ni que el deudor tributario pruebe que la omisión no se generó por su causa.

Cabe indicar que, el artículo 148 del Código Tributario consagra una regla similar al señalar que, que no se admite como medio probatorio ante el Tribunal Fiscal la documentación que habiendo sido requerida en primera instancia no hubiera sido presentada y/o exhibida por el deudor tributario.

Sobre el particular, en la Resolución N° 02008-1-2018 el Tribunal Fiscal ha señalado las pruebas que no corresponde sean merituadas (evaluadas) en el procedimiento de fiscalización al haber sido presentadas de forma extemporánea:

“(…), no resulta amparable el alegato de la recurrente en el sentido que dicha documentación debió ser merituada en el procedimiento de fiscalización antes de su culminación con la correspondiente resolución de determinación, para lo cual reitera que la indicada documentación fue presentada con anterioridad a que culminara tal procedimiento, pues si bien no hay discusión acerca de que aquella fue presentada durante la tramitación del procedimiento de fiscalización, dado que la resolución de determinación impugnada fue notificada con posterioridad al 7 de octubre de 2016, en aplicación del artículo 75 del Código Tributario, no procedía merituarla en dicha etapa.

Que asimismo, tampoco correspondía que la documentación presentada por la recurrente fuera merituada en la instancia de reclamación; al respecto, el artículo 141 del Código Tributario (…), establece que no se admitirá como medio probatorio bajo responsabilidad, el que habiendo sido requerido por la Administración durante el proceso de verificación o fiscalización no hubiera sido presentado y/o exhibido, salvo que el deudor tributario pruebe que la omisión no se generó por su causa o acredite la cancelación del monto reclamado vinculado a la pruebas presentadas (…), o presente carta fianza (…)

Que en ese sentido, al no haber presentado oportunamente la documentación antes mencionada ni haber acreditado los supuestos de excepción a que se refiere el artículo 141 del Código Tributario, no correspondía que la Administración la meritúe en la instancia de reclamación, por lo cual carece de soporte (sic.) todo lo alegado en contrario por la recurrente”.

Siendo ello así, el Registro de Compras Electrónico (medio probatorio) aportado por el contribuyente no correspondía que fuera merituado en la fiscalización, ya que fue presentado con posterioridad al plazo otorgado en el requerimiento emitido en base al referido artículo 75 del Código Tributario, por lo que es conforme a ley que no se haya merituado en dicha etapa y tampoco correspondía que se merituara en la reclamación porque no se acreditó los supuestos de excepción a que se refiere el artículo 141 del aludido código, todo lo cual debe ser tomado en cuenta por los contribuyentes en tanto constituye una aplicación práctica del principio de preclusión según el cual los actos procesales (presentación de medios probatorios) deben ser realizados por los administrados en los plazos establecidos en la ley (en nuestro caso, el Código Tributario).

5. Principales criterios que se derivan de la Casación N° 2779-2020-LIMA

La Corte Suprema da cuenta que la sentencia de la Corte Superior se pronuncia sobre los medios probatorios aportados por la empresa demandante, a pesar de que los mismos resultaban extemporáneos en sede administrativa, de acuerdo con las disposiciones de los artículos 141[5] y 148[6] del Código Tributario, según los cuales no debe admitirse como medio probatorio en la reclamación y apelación, respectivamente, aquella documentación que habiendo sido requerida por la Administración Tributaria no ha sido presentada y/o exhibida, salvo que se acredite que la omisión no se generó por su causa o acredite la cancelación del monto reclamado vinculado a las pruebas presentadas o presente carta fianza bancaria o financiera u otra garantía por dicho monto.

La Corte Superior arriba a dicha conclusión al sostener que en sede judicial corresponde a los órganos jurisdiccionales valorar los referidos medios probatorios extemporáneos en sede administrativa, ello con la finalidad de no afectar el derecho de defensa de la demandante ni afectar su derecho a la prueba, siendo que ambos conforman el derecho al debido proceso, protegido en el inciso 3[7] del artículo 139 de la Constitución Política.

Siendo ello así, queda claro que la Corte Suprema entiende que las disposiciones de los artículos 141 y 148 del Código Tributario no constituyen impedimento para que los jueces en ejercicio de sus facultades, puedan y deban pronunciarse sobre pruebas extemporáneas al interior del proceso contencioso administrativo que se ventila en sede judicial, ya que ello es así por disposición del inciso 3 del artículo 139 de la Constitución Política que garantizan el derecho de defensa y el derecho a la prueba como parte esencial del debido proceso.

No obstante ello, esto no significa que la sentencia casatoria varíe las reglas preclusivas contempladas en los artículos 141 y 148 del Código Tributaria, las que seguirán siendo obligatorias para la Administración Tributaria y el Tribunal Fiscal; lo único que ha señalado es que dentro de un proceso judicial (donde aquellas normas no son aplicables), le corresponde a los jueces pronunciarse sobre el fondo de la controversia, ello en la medida que dichos medios probatorios rechazados por extemporáneos (ante Sunat o el Tribunal Fiscal) hayan sido presentados nuevamente en los actos postulatorios (demanda) a fin de que sean debidamente merituados en la sentencia.

Si bien es cierto, el artículo 29 del Texto Único Ordenado de la Ley N° 27584, Ley que regula el Proceso Contencioso Administrativo aprobado mediante Decreto Supremo N° 011-219-JUS, señala que en el proceso contencioso administrativo, la actividad probatoria se restringe a las actuaciones recogidas en el procedimiento administrativo, salvo que se produzcan nuevos hechos o que se trate de hechos que hayan sido conocidos con posterioridad al inicio del proceso, debiendo acompañarse los respectivos medios probatorios, la Corte Suprema señala que las interpretaciones de las normas legales no se pueden realizar en forma aislada, correspondiendo en el caso del citado artículo 29 realizar una interpretación sistemática que resulte concordante con el artículo 1 de la misma norma que prevé que, de conformidad con lo establecido en el artículo 148 de la Constitución Política, el proceso contencioso administrativo tiene por finalidad el control jurídico por el Poder Judicial de las actuaciones de la administración pública sujetas al derecho administrativo y la efectiva tutela de los derechos e intereses de los administrados.

Igualmente, la Corte Suprema señala que se debe interpretar de forma sistemática el artículo 29 con el artículo 5 de la misma ley, norma esta última que señala que se pueden proponer pretensiones que no se limitan a la nulidad de los actos administrativos, sino que se admite plantear pretensiones de plena jurisdicción, como es el caso del inciso 2 del artículo 5 que admite la pretensión de reconocimiento o restablecimiento del derecho o interés jurídicamente tutelado y la adopción de las medidas o actos necesarios para tales fines.

En dicho contexto, ¿en qué consiste el enfoque de plena jurisdicción?; al respecto, el Dr. Salas Ferro señala que: “La esencia de la plena jurisdicción radica en el ejercicio irrestricto de la función jurisdiccional y en la solución del conflicto material o verdadero entre el afectado y el afectante. En ese sentido, la plena jurisdicción implica un pronunciamiento sobre la situación jurídica sustancial protegida por el ordenamiento que, eventualmente, haya sido o esté siendo vulnerada o limitada”[8] (el resaltado nos corresponde).

A partir de ello podemos entender a la plena jurisdicción como una atribución y deber del juez, para conocer y resolver el conflicto intersubjetivo que se le presenta con las más amplias prerrogativas, sin tener que limitar sus facultades a la nulidad del acto administrativo, como tradicionalmente se entendía a la finalidad al proceso contencioso administrativo, sino que le corresponde resolver el fondo de la controversia para lo cual se debe respetar el derecho de defensa y el derecho de prueba como partes del derecho al debido proceso reconocido en la Constitución Política.

Por tales consideraciones, la Corte Suprema concluye que atendiendo a lo previsto en el artículo 188 del Código Procesal Civil que establece que la finalidad de los medios probatorios es acreditar los hechos expuestos por las partes, producir certeza en el juez y fundamentar sus decisiones, no resulta compatible con el derecho fundamental a la prueba, conforme a los hechos relevantes de las pretensiones formuladas, una restricción indebida e injustificada a los medios probatorios aportados por las partes, sin ser relevante que los medios probatorios hayan sido calificados como extemporáneos en sede administrativa por imperio de los artículos 141 y 148 del Código Tributario.

![[Img #35675]](https://laley.pe/upload/images/06_2023/793_contadores.png)

[1] En adelante también la Casación.

[2] Y que no se encuentran dentro de las situaciones de excepción establecidas en los artículos 141 y 148 del Código Tributario.

[3] Cuyo Texto Único Ordenado fue aprobado por Decreto Supremo N° 133-2013-EF.

[4] https://dpej.rae.es/lema/preclusi%C3%B3n

[5] «No se admite como medio probatorio bajo responsabilidad, el que habiendo sido requerido por la Administración Tributaria durante el proceso de verificación o fiscalización no ha sido presentado y/o exhibido, salvo que el deudor tributario pruebe que la omisión no se generó por su causa o acredite la cancelación del monto reclamado vinculado a las pruebas presentadas actualizado a la fecha de pago, o presente carta fianza bancaria o financiera u otra garantía por dicho monto (…)” (el resaltado nos corresponde).

[6] «No se admite como medio probatorio ante el Tribunal Fiscal la documentación que habiendo sido requerida en primera instancia no hubiera sido presentada y/o exhibida por el deudor tributario” (el resaltado nos corresponde).

[7] “Artículo 139.- Principios de la Administración de Justicia

Son principios y derechos de la función jurisdiccional:

(…)

3. La observancia del debido proceso y la tutela jurisdiccional” (el resaltado nos corresponde).

[8] SALAS FERRO, Percy. Proceso Contencioso Tributario. Análisis y práctica desde el enfoque de plena jurisdicción. Gaceta Jurídica S.A., Lima 2021, p. 41.