Las acciones inductivas de Sunat: claves para su correcta atención

Las acciones inductivas de Sunat: claves para su correcta atenciónSumario: 1. Introducción; 2. ¿En qué consisten las acciones inductivas?; 3. ¿Las acciones inductivas forman parte del procedimiento de fiscalización?; 4. Tipos de acciones inductivas; 5. Las acciones inductivas integradas al SIEV; 5.1. Presentación de solicitudes; 5.2 Remisión de los sustentos que explican las “inconsistencias”; 6. Atención de consultas sobre la acción inductiva; 7. Prórrogas del plazo para citaciones o presentación de información; 8. Alcances de las “inconsistencias”; 8.1. Definición e identificación de las mismas; 8.2. Verificación y atención; 9. Infracciones relacionadas a las acciones inductivas.

1. Introducción

En el ejercicio de su facultad de fiscalización, la Sunat realiza la notificación masiva de diversas acciones inductivas (mediante cartas o esquelas, las cuales se pueden considerar como una etapa previa a procedimientos de fiscalización), con la finalidad de incentivar el cumplimiento voluntario de las obligaciones tributarias de los contribuyentes.

Dentro de dicho contexto, en la presente nota brindaremos a los contribuyentes las pautas que deben seguir para atender correctamente las referidas acciones de control, para evitar así futuros cuestionamientos de la Sunat o el inicio de un procedimiento de fiscalización.

2. ¿En qué consisten las acciones inductivas?

Las acciones inductivas se pueden definir como:

![[Img #35715]](https://laley.pe/upload/images/06_2023/7098_carrusel-cuadros-4_04.jpg)

3. ¿Las acciones inductivas forman parte del procedimiento de fiscalización?

No. Conforme a lo señalado en el inciso d) del artículo 1 del Reglamento de Fiscalización de la Sunat[1] las acciones inductivas no forman parte del procedimiento de fiscalización.

No obstante, ello, al ser consideradas como acciones de control, les resultan de aplicación las disposiciones del Código Tributario, a efectos de que se respeten los derechos del contribuyente.

4. Tipos de acciones inductivas

Las acciones inductivas, según su forma de atención, se pueden clasificar de la siguiente manera:

![[Img #35716]](https://laley.pe/upload/images/06_2023/5803_carrusel-cuadros-4_03.jpg)

(*) En la práctica, actualmente, los contribuyentes no comparecen en las oficinas de la Sunat si no que pueden remitir sus descargos vía mesa de partes virtual (MPV).

Los documentos que Sunat notifica, como parte de las acciones de control, son los siguientes:

5. Las acciones inductivas integradas al SIEV

Por otro lado, acorde a lo establecido en la R.S. Nº 106-2020/SUNAT (que modifica la R.S. Nº 084-2016/SUNAT), se incorpora dentro del Sistema Integrado del Expediente Virtual (SIEV) a las acciones inductivas iniciadas mediante esquelas, resolución que se viene aplicando a las notificaciones realizadas desde agosto de 2020.

En atención a ello, mediante el SIEV el contribuyente podrá realizar lo siguiente:

5.1 Presentación de solicitudes

Las solicitudes que puede presentar el contribuyente que ha sido notificado con una acción inductiva son las siguientes:

5.2 Remisión de los sustentos que explican las “inconsistencias”

En caso que en la esquela se consigne que la atención de la misma se deba realizar a través del SIEV, la presentación de los descargos y demás sustento documentario se podrá realizar mediante Sunat Operaciones en Línea – SOL (plataforma electrónica de fiscalización), mesa de partes de la Sunat, o en los centros de servicios al contribuyente.

6. Atención de consultas sobre la acción inductiva

En caso que el contribuyente desee realizar consultas respecto al sentido y alcance de la inconsistencia contenida en las acciones inductivas notificadas, lo podrá hacer mediante comunicación telefónica a la Central de Consultas, o directamente al verificador[2] y/o supervisor asignado para su caso[3] o, incluso, en forma presencial en los Centros de Servicios al Contribuyente.

Finalmente, en el caso de una carta inductiva si el contribuyente requiriera asistencia personalizada, este puede solicitar una cita con un verificador de acciones inductivas, a través de la presentación de una solicitud por mesa de partes o contactando con la Central de Consultas o Centros de Servicios al Contribuyente para que canalicen su pedido.

7. Prórrogas de los plazos para citaciones o presentación de información

En caso se requiera solicitar una prórroga del plazo de citación o presentación de sustentos, se debe considerar que, como regla general, de acuerdo con el artículo 62 del Código Tributario, la Administración Tributaria ejerce su facultad de fiscalización de manera discrecional[4].

Asimismo, en el numeral 1 del referido artículo, se establecen unos plazos mínimos que la administración debe otorgar al deudor tributario para la exhibición y/o presentación de documentos (plazo no menor a 2 días hábiles), o presentación de informes o análisis (el plazo será no menor a 3 días).

Por su parte, a nivel del SIEV, se han establecido reglas específicas aplicables a las prórrogas; así, el contribuyente para solicitar la prórroga deberá considerar lo señalado en el artículo 20 de la R.S. Nº 084-2016-SUNAT, cuyos alcances detallamos en el siguiente cuadro:

![[Img #35717]](https://laley.pe/upload/images/06_2023/5324_carrusel-cuadros-4_06.jpg)

(*) Dicha solicitud la debe presentar a través de Sunat Operaciones en Línea mediante en el apartado “consulta de acciones inductivas”.

(**) De ingresarse para tal efecto una solicitud electrónica, esta se considera como no presentada.

(***) La solicitud ingresada con posterioridad a las fechas antes señaladas se consideran como no presentadas.

En virtud de lo anterior, es recomendable que las solicitudes de prórroga (distintas a las que se atienden por el SIEV), se puedan presentar por escrito, con la debida anticipación

8. Alcances de las “inconsistencias”

8.1. Definición e identificación de las mismas

En primer lugar, las inconsistencias podrían definirse como diferencias u omisiones en el cumplimiento de las obligaciones tributarias de los contribuyentes, obtenidas a partir de cruces de información de diversas fuentes de las que dispone la Administración Tributaria.

Para identificar las inconsistencias, la Sunat aplica cruces de información y variables de selección para identificar a los contribuyentes que no estén cumpliendo sus obligaciones tributarias. Las diversas fuentes de información que permiten determinar las supuestas inconsistencias pueden ser, entre otras, las siguientes:

8.2. Verificación y atención

Una vez recibida una acción inductiva, sin perjuicio de su tipo (esquela o carta, presencial o no), en primer término, es recomendable que el contribuyente realice una debida verificación de la información pertinente a fin de confirmar la existencia o no de la supuesta inconsistencia detectada.

Así, una vez identificada la situación, se pueden presentar las siguientes alternativas:

El contribuyente deberá regularizarla, realizando la presentación o rectificación de la declaración jurada relacionada con la inconsistencia; asimismo, se deberá pagar el tributo y multas correspondientes.

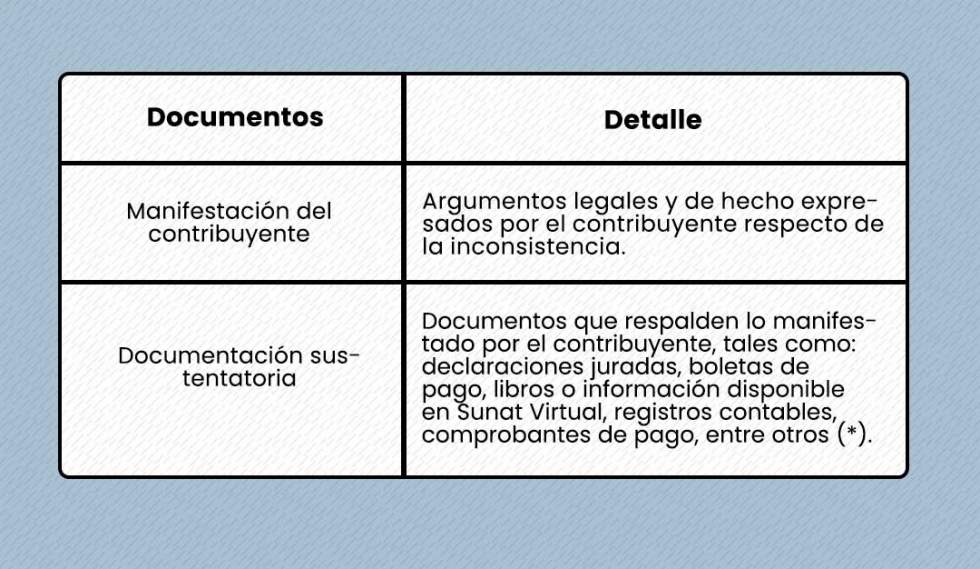

El contribuyente deberá elaborar su descargo, el mismo que comprende lo siguiente:

![[Img #35714]](https://laley.pe/upload/images/06_2023/3912_carrusel-cuadros-4_05.jpg)

(*) Todos estos documentos deben estar relacionados con la inconsistencia.

Dicho descargo puede ser presentado a través de mesa de partes de la Sunat y en Sunat Operaciones en Línea.

9. Infracciones relacionadas a las acciones inductivas

En caso que un contribuyente no atienda cartas inductivas en las que no se exige que se realice alguna entrega de información o se disponga su comparecencia, ello no devendría en una infracción tributaria, dado que no entrañaría una obligación en sí misma cuyo incumplimiento ocasione una sanción, conforme al criterio establecido en el Informe Nº 154-2015-SUNAT:

“Si los contribuyentes a quienes se hubiere notificado ‘cartas inductivas’, no regularizan de manera voluntaria sus obligaciones tributarias o no efectúan sus descargos respectivos, en el plazo otorgado para el efecto, no incurrirán en la comisión de ninguna infracción tributaria; sin embargo, ello no enerva el hecho que las omisiones informadas a través de aquellas pudiesen constituir en sí mismas infracciones tributarias”.

Sin embargo, en el caso de las esquelas de citación, se debe considerar que en dicho documento la Sunat sí solicita que se proporcione determinada información, en cuyo caso de no realizarlo, se estaría incurriendo en la infracción al numeral 5 del artículo 177 del Código Tributario. Lo anterior, no enervaría las posibles infracciones que se puedan configurar al realizar los ajustes o regularizaciones que correspondan en atención a la carta inductiva[5].

[1] Aprobado mediante el Decreto Supremo (D.S.) Nº 085-2007-EF y normas modificatorias.

[2] Por ese medio le podría solicitar al verificador y/o supervisor (en caso no se encuentre el verificador) que le proporcione mayores alcances de las inconsistencias y que le oriente sobre la forma de subsanación y/o regularización.

[3] El nombre de dichos funcionarios y su número de contacto está indicado en el contenido de la esquela de citación.

[4] En algunos casos hemos identificado que Sunat invoca el artículo 147 del TUO de la Ley Nº 27444, que regula la prórroga de los plazos en los procedimientos administrativos.

[5] Conforme al criterio establecido en la tercera conclusión del Informe Nº 154-2015-SUNAT.