Impuesto a la Renta de cuarta categoría: así operan las retenciones y pagos a cuenta

Impuesto a la Renta de cuarta categoría: así operan las retenciones y pagos a cuentaSumario: 1. Introducción; 2. ¿Qué tipo de rentas se consideran de cuarta categoría?; 3.¿Qué son los pagos a cuenta o retenciones del impuesto y cómo se realiza su cálculo?; 4. Renta en monedas extranjeras; 4.1. ¿Cómo efectuar el cálculo del pago a cuenta si la renta percibida es en moneda extranjera?; 4.2. ¿Cómo se realiza el cálculo de la retención si la retribución se pacta en moneda extranjera; 5. ¿En qué supuestos se debe efectuar el pago a cuenta del impuesto?; 6. ¿Quiénes están sujetos a realizar la retención del Impuesto a la Renta de cuarta categoría?; 7. ¿En qué supuestos no necesitan efectuar el pago a cuenta del impuesto?; 8. ¿Quiénes no están obligados realizar la retención del impuesto?; 9. ¿Se puede solicitar a la Sunat la suspensión de las retenciones y/o pagos a cuenta?; 10. ¿A través de que medios se pueden realizar la declaración y/o pago de las retenciones o pagos a cuenta del impuesto?

1. Introducción[1]

Las personas naturales que perciban rentas de cuarta categoría en algunos casos se encuentran obligadas a realizar pagos a cuenta de su impuesto (mediante el Formulario Virtual N° 0616) del 8 % del total de sus rentas abonadas o acreditadas en el mes o en otros, aceptando que sus clientes les efectúen la retención del 8 % (mediante el PDT Plame).

Considerando las diversas situaciones fácticas que se pueden presentar, en la presente nota se abordan los principales aspectos a tener en cuenta respecto a esta declaración, así como las retenciones y/o pagos a cuenta correspondientes a las rentas de cuarta categoría.

2. ¿Qué tipo de rentas se consideran de cuarta categoría?

Se consideran rentas de cuarta categoría a las que se detallan a continuación:

![[Img #35947]](https://laley.pe/upload/images/08_2023/8987_10.png)

(*) Según lo indicado en el artículo 33 de la Ley del Impuesto a la Renta.

(**) De acuerdo al artículo 12 del D. Leg. N° 1057 (modificado por la Ley N° 29849).

3. ¿Qué son los pagos a cuenta o retenciones del impuesto y cómo se realiza su cálculo?

Los pagos a cuenta o retenciones del Impuesto a la Renta de cuarta categoría vienen a ser una especie de pagos anticipados de dicho impuesto establecidos por ley, que debe realizar el contribuyente en determinadas circunstancias, ya sea directamente (en el caso de pagos a cuenta) o a través de terceros (vía el agente de retención). El importe abonado al fisco podrá ser aplicado como crédito contra el impuesto determinado en la declaración anual de las rentas del trabajo[2].

El cálculo del pago a cuenta o monto a retener se realiza según lo siguiente:

![[Img #35939]](https://laley.pe/upload/images/08_2023/3104_1.png)

4. Renta en monedas extranjeras

4.1 ¿Cómo efectuar el cálculo del pago a cuenta si la renta percibida es en moneda extranjera?

Si la renta percibida por la persona natural (contribuyente) es en moneda extranjera (por ejemplo, en dólares americanos, euros u otros), para calcular el monto del pago a cuenta respectivo, las rentas percibidas se deben convertir a soles al tipo de cambio vigente a la fecha de devengo o percepción de la renta, según corresponda.

En tal sentido, se debe utilizar el tipo de cambio promedio ponderado compra vigente al cierre de operaciones del día del devengo o percepción de dichas rentas (cuando sean pagadas al contribuyente), según la publicación que realiza la SBS[3].

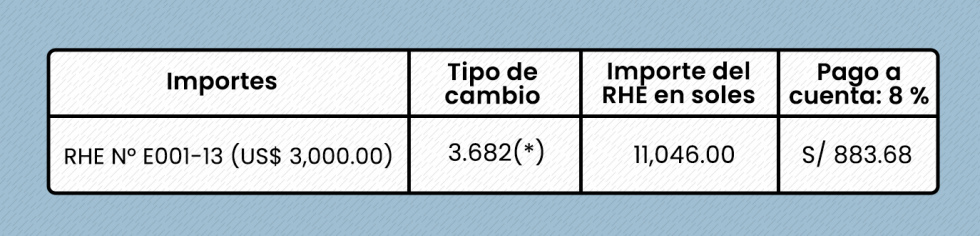

Por ejemplo: Si el 05/06/2023 Juan Pérez emite el recibo por honorarios electrónico (RHE) N° E001-13 al contado por US$ 3,000.00 a la empresa no domiciliada Factor Internacional LLM, para calcular el pago a cuenta que le corresponda al Sr. Pérez en el periodo junio se debe hacer lo siguiente:

![[Img #35937]](https://laley.pe/upload/images/08_2023/5326_2.png)

(*) El tipo de cambio compra del día 05/06/2023 es 3.682.

4.2. ¿Cómo se realiza el cálculo de la retención si la retribución se pacta en moneda extranjera?

Si el agente de retención debe pagar un RHE o una dieta en moneda extranjera, los cuales están sujetas a retención, del mismo modo, el cálculo del tributo que debe retenerse y abonarse al fisco se realiza aplicando el tipo de cambio compra de la fecha de pago de dicho recibo o dieta[4].

Por ejemplo: Si el 12/06/2023 la empresa Rojas E.I.R.L. va a realizar el pago del recibo por honorarios electrónico (RHE) N° E001-18, emitido por Johan Mendoza por US$ 6,000.00, para calcular el monto que le corresponde retener a la empresa Rojas E.I.R.L. se debe hacer lo siguiente:

![[Img #35938]](https://laley.pe/upload/images/08_2023/4505_3.png)

(*) El tipo de cambio compra del día 12/06/2023 es 3.641.

5. ¿En qué supuestos se debe efectuar el pago a cuenta del impuesto?

Estarán obligados a efectuar el pago a cuenta del Impuesto a la Renta de cuarta categoría las personas cuyos ingresos mensuales superen los siguientes umbrales mensuales (para el año 2023)[5]:

![[Img #35940]](https://laley.pe/upload/images/08_2023/6945_4.png)

Considerando lo anterior, se debe tomar en cuenta que, si en un determinado mes, las rentas de cuarta o las rentas de cuarta y quinta categoría obtenidas por el contribuyente superan los montos indicados en el cuadro anterior, deberá efectuar el pago a cuenta correspondiente declarando la totalidad de rentas obtenidas y aplicando como crédito las retenciones que le hubiesen efectuado.

6. ¿Quiénes están sujetos a realizar la retención del Impuesto a la Renta de cuarta categoría?

Deben retener el impuesto en calidad de agentes de retención[6] las personas, empresas y entidades obligadas a llevar contabilidad de acuerdo al primer y segundo párrafo del artículo 65 de la Ley del Impuesto a la Renta[7] cuando:

– Realicen el pago de dietas a los directores (no importando el monto y estos no cuenten con la autorización de suspensión de retenciones); o

– Paguen o acrediten recibos por honorarios de un importe que exceda el monto de S/ 1,500.00 y los contribuyentes no cuenten con la autorización de suspensión de retenciones.

7. ¿En qué supuestos no necesitan efectuar el pago a cuenta del impuesto?

No necesitan efectuar el pago a cuenta del Impuesto a la Renta de cuarta categoría cuando[8]:

– La suma de sus rentas (cuarta o cuarta y quinta categoría) no sobrepasen los límites señalados en el numeral 5 de la presente nota.

– Cuenten en el periodo con una autorización de suspensión de retención vigente.

8. ¿Quiénes no están obligados realizar la retención del impuesto?

No deben realizar la retención por rentas de cuarta categoría los agentes de retención que paguen o acrediten[9]:

![[Img #35949]](https://laley.pe/upload/images/08_2023/3696_5.png)

(*) Según el segundo párrafo del artículo 78 de la Ley del Impuesto a la Renta.

(**) En referencia a dicha comunicación, al no haber un formato establecido, se debe hacer mediante un escrito firmado por el representante legal, el cual deberá remitir a la Sunat vía mesa de partes (física o MPV-Sunat).

9. ¿Se puede solicitar a la Sunat la suspensión de las retenciones y/o pagos a cuenta?

Sin perjuicio de que en algún mes no sean mayores a los importes indicados en el punto 4 y no esté sujeto a realizar pagos a cuenta o soportar retenciones, la Sunat permite la facilidad a los contribuyentes de obtener una autorización para suspender pagos a cuenta o retenciones, siempre que sus ingresos no superen ciertos límites anuales.

En tal sentido, para el año 2023 se estableció como umbrales para solicitar la autorización de suspensión de pagos a cuenta y/o retenciones los siguientes[10] para los sujetos que perciban rentas de cuarta categoría:

![[Img #35942]](https://laley.pe/upload/images/08_2023/6879_6.png)

Dicha autorización se puede tramitar mediante Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Solicito Suspensión de Retenciones 4ta Categoría/Suspensión de Retenciones 4ta Categoría/Form. 1609 Solicitud de Suspensión Retenciones 4ta Categoría, cuyo formato (el cual se puede imprimir o remitir a un correo electrónico) es el siguiente[11]:

![[Img #35945]](https://laley.pe/upload/images/08_2023/4017_11.png)

Esta autorización tendrá vigencia hasta la finalización del ejercicio gravable de su otorgamiento[12], surtiendo efecto[13]:

![[Img #35943]](https://laley.pe/upload/images/08_2023/7209_7.png)

En caso de que la constancia de autorización de suspensión sea obtenida con posterioridad a la emisión de la factura, pero antes del pago, se debe tener en consideración lo indicado en el Informe Nº 115-2015-SUNAT/5D0000:

“Tratándose del supuesto en que la Constancia de Autorización de suspensión de las retenciones del Impuesto a la Renta de cuarta categoría ha sido obtenida con posterioridad a la fecha de emisión del recibo por honorarios, pero antes del pago del servicio por el cual se emite este, no existe la obligación de retener el referido impuesto con ocasión de dicho pago”.

10. ¿A través de que medios se pueden realizar la declaración y/o pago de las retenciones o pagos a cuenta del impuesto?

La retención o el pago a cuenta del Impuesto a la Renta de cuarta categoría se pueden realizar de las siguientes formas:

![[Img #35946]](https://laley.pe/upload/images/08_2023/8403_9.png)

(*) Según lo indicado en el inciso d) del artículo 7 de la R.S. N° 183-2011/SUNAT y modificatorias.

(**) Conforme a lo señalado en el artículo 2 de la R.S. N° 032-2015/SUNAT, se declara mediante el aplicativo Mis declaraciones y pagos nueva plataforma, al cual podrá acceder mediante SOL.

En caso que no se pueda efectuar el abono al fisco del pago a cuenta o la retención en el momento en que realicen la presentación de la declaración del pago a cuenta (Formulario Virtual Nº 616) o de la retención (PDT Planilla Electrónica-Plame, Formulario N° 0601), la cancelación del importe se podrá efectuar mediante el Formulario 1662 “Guía de pagos varios”, utilizando los siguientes códigos:

![[Img #35944]](https://laley.pe/upload/images/08_2023/8423_8.png)

![[Img #35950]](https://laley.pe/upload/images/08_2023/8077_contadores.png)

[1] La presente nota se ha elaborado sobre la base del informe: Principales aspectos para la declaración y abono de las retenciones y el pago a cuenta del Impuesto a la Renta de cuarta categoría publicado en la 2da quincena de julio de 2023.

[2] Conforme a lo señalado en los artículos 74 y 86 de la Ley del Impuesto a la Renta.

[3] Acorde a lo señalado en el artículo 50 del Reglamento de la Ley del Impuesto a la Renta.

[4] Acorde a lo señalado en el artículo 50 del Reglamento de la Ley del Impuesto a la Renta.

[5] De acuerdo a los incisos a) y b) del artículo 3 de la R.S. N° 000295-2022/SUNAT.

[6] Según el inciso b) del artículo 71 de la Ley del Impuesto a la Renta.

[7] “Artículo 65.- Los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las 300 UIT deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y el Libro Diario de Formato Simplificado, de acuerdo con las normas sobre la materia.

Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT deberán llevar los libros y registros contables de conformidad con lo que disponga la Sunat. Los demás perceptores de rentas de tercera categoría están obligados a llevar la contabilidad completa de conformidad con lo que disponga la Sunat (…)”.

[8] Acorde a lo señalado en el artículo 3 de la R.S. N° 013-2007/SUNAT y los incisos a) y b) del artículo 3 de la R.S. N° 000295-2022/SUNAT.

[9] Conforme a lo indicado en el artículo 9 de la R.S. N° 013-2007/SUNAT y normas modificatorias.

[10] De acuerdo a los incisos c) y d) del artículo 3 de la R.S. N° 000295-2022/SUNAT.

[11] En el formato se han ocultado algunos datos informativos al ser datos reales y no afectar así a terceros.

[12] En este caso, hasta el 31 de diciembre del 2023.

[13] Acorde al artículo 5 de la R.S. N° 013-2007/SUNAT.