Teletrabajo y trabajo remoto: claves de la deducción de gastos para fines del Impuesto a la Renta

Teletrabajo y trabajo remoto: claves de la deducción de gastos para fines del Impuesto a la RentaDurante el estado de emergencia una de las medidas que se implementaron a fin de evitar la propagación del covid-19 y que al mismo tiempo las empresas puedan mantenerse operativas fue el trabajo remoto, modalidad que estuvo vigente hasta el año 2022; de otro lado, en setiembre 2022 se promulgó una nueva norma que regulaba el Teletrabajo, la Ley 31572 y en febrero de 2023 se aprobó su reglamento a través del D.S 002-2023-TR.

Aunque ambas figuras, trabajo remoto y teletrabajo, versan sobre materia laboral, también generan consecuencias tributarias, en particular respecto a la deducción de gastos para fines del Impuesto a la Renta de tercera categoría vinculados a los medios o mecanismos para el desarrollo del trabajo remoto y teletrabajo, como son los gastos de energía eléctrica e internet.

Siendo ello así, en la siguiente nota se abordarán los aspectos generales de ambas figuras así como las implicancias tributarias en relación a los gastos de tercera categoría con la finalidad que los contribuyentes eviten contingencias tributarias.

Regla general para la deducción de gastos en la determinación del Impuesto a la Renta de tercera categoría

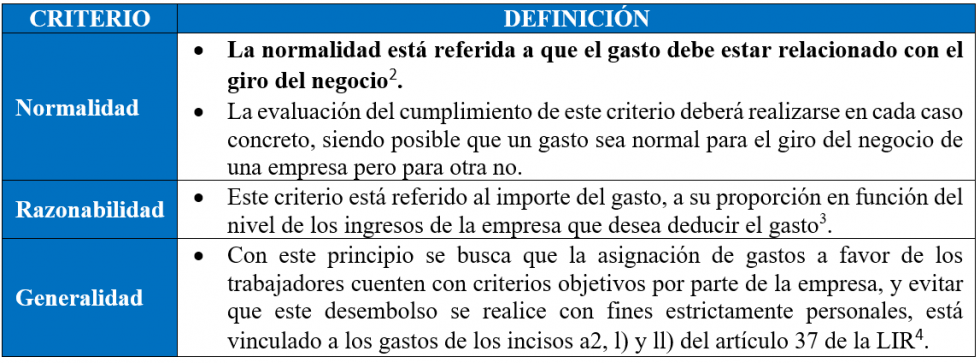

El cumplimiento del principio de causalidad, previsto en el artículo 37 de la Ley del Impuesto a la Renta (LIR), es uno de los requisitos para la deducción de un gasto, exigiéndose que el citado gasto sea necesario para producir la renta o mantener la fuente que la genera. Así, el último párrafo del citado artículo precisa que un gasto calificará como necesario, si cumple con los criterios de normalidad, razonabilidad y de corresponder, generalidad. A tal efecto, se debe considerar lo siguiente:

![[Img #35265]](https://laley.pe/upload/images/03_2023/6714_teletrabajo-y-trabajo-remoto-claves-de-la-deduccion-de-gastos-para-fines-del-impuesto-a-la-renta.png)

Asimismo, tal como el Tribunal Fiscal ha establecido en diversa jurisprudencia, la causalidad debe ser entendida en un sentido amplio, pudiendo ser causales incluso aquellos gastos que no guarda una relación directa con la generación de renta o el mantenimiento de su fuente. Es decir, bastaría con que exista una relación de causa efecto entre el gasto y la generación potencial o eventual del ingreso[4] (aunque esta no se produzca finalmente), esta relación se deberá establecer en función de cada caso concreto.

En ese sentido, se puede afirmar que se considerarán causales no sólo los gastos en los que incurre una empresa usualmente, sino también los que respondan a decisiones empresariales vinculadas directas o indirectamente a la generación de ingresos, en la medida que su deducción no esté prohibida expresamente.

Deducción de gastos que califican como condición de trabajo

En la LIR no se regula una definición específica sobre qué debe entenderse por condición de trabajo. Por su parte, el Tribunal Fiscal ha establecido ciertos lineamientos respecto a qué debe entenderse por tal concepto, para lo cual se apoya en la doctrina laboral, considerándola como los bienes o pagos indispensables para viabilizar el desarrollo de la actividad laboral, toda vez que son montos que se entregan para el desempeño cabal de la función de los trabajadores, siempre que razonablemente cumplan tal objeto y no constituyan beneficio o ventaja patrimonial para el trabajador[5], como pueden ser los importes otorgados al trabajador por concepto de movilidad, viáticos, representación y vestuario.

Asimismo, el Tribunal Fiscal considera que independientemente que el concepto califique como remuneración o condición de trabajo, será deducible en la medida que se cumpla con el principio de causalidad[6].

¿Los importes que califican como condición de trabajo constituyen renta de quinta categoría?

En el artículo 34 de la LIR se precisan algunos conceptos excluidos del concepto de renta de quinta categoría, como son los gastos de movilidad y otros gastos exigidos por la naturaleza de sus labores, que se enmarcarían en lo que se entiende como condición de trabajo, de donde podemos inferir que dicho concepto no calificaría como renta de quinta categoría para el trabajador.

Deducción de gastos vinculados al teletrabajo y trabajo remoto

Teletrabajo[7]

A continuación, analizaremos la deducibilidad de los gastos mencionados en la Ley del teletrabajo (equipos, internet y energía eléctrica), cuando son asumidos por el empleador.

Supuesto 1: Cuando los gastos son asumidos por el empleador

(i) En el caso de compensación de equipos

En este caso nos referimos al supuesto cuando el trabajador usa sus propios equipos o herramientas (p. ej. laptop, smartphones, entre otras) necesarias para brindar el servicio; no obstante, se pacta la compensación de dicho uso por parte del empleador. Al respecto, en la norma laboral no se ha previsto mecanismos objetivos para establecer el valor del equipo o sus características, sólo señala de manera general que estos deberán tener las características técnicas necesarias para la prestación del servicio.

En tal sentido, se hace relevante establecer de forma idónea el valor del uso del bien durante el periodo de la prestación del servicio el mismo que será materia de compensación; así, lo más indicado sería que se use como referencia el valor de mercado que la cesión en uso de dicho bien representa, correspondiendo que el acuerdo en tal sentido obre en los documentos correspondientes (como correos electrónicos, actas y/o contratos).

Superado ello, se entendería que por esta modalidad de trabajo, estos desembolsos son necesarios para que el trabajador realice su actividad, la cual está dirigida o vinculada a la generación de ingresos de la empresa, razón por la cual los citados gastos serían causales.

(ii) En el caso de internet y/o consumo de energía eléctrica

Considerando que, de acuerdo a la normativa laboral tales gastos (según las tablas de compensación), están siendo consideradas como condición de trabajo, se puede afirmar que cumplen con el principio de causalidad.

Así, la Ley de Teletrabajo y su reglamento señalan que mediante convenios o acuerdos colectivos se pueden establecer mejoras a la compensación que se ha previsto de acuerdo a los importes consignados en los Anexos 1 y 2 del reglamento, por lo que se entiende que es posible exceder los importes que establece la norma, sin perjuicio que para efectos tributarios deberían cumplir con ser razonables y proporcionales. En caso contrario, podrían representar un beneficio o ventaja patrimonial para el trabajador, cuya deducción no sería procedente.

Devengado[8]

El artículo 57 de la LIR señala que el criterio de imputación para los gastos en la determinación de la renta neta de tercera categoría es el devengado; en ese sentido, los gastos incurridos por el empleador por los equipos y servicios (hechos sustanciales como el uso de los equipos y consumo de los servicios) descritos en la Ley de Teletrabajo, deberán haberse devengado en el ejercicio en el que se pretenden deducir.

Comprobante de pago

El inciso j) del artículo 44 de la LIR señala que no son deducibles los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el reglamento de comprobantes de pago (RCP).

En ese sentido, como regla general, los gastos asumidos por el empleador deberán contar con comprobantes de pago válidos, como recibos electrónicos; sin embargo, en la práctica ello puede resultar siendo más complicado dado que los recibos por los servicios de energía eléctrica e internet pueden inclusive estar a nombre de terceros y no del trabajador, debiendo en todo caso documentarse bajo qué título habita el trabajador en un determinado inmueble (propietario, arrendatario o posesionario).

Finalmente en este punto, se debe considerar que la misma ley de teletrabajo le da el tratamiento de condición de trabajo, que debe figurar en la planilla del trabajador en función de ciertos valores referenciales, razón por la cual podría sustentarse válidamente que no resulta necesario contar con comprobantes de pago a nombre del empleador para la deducción de estas erogaciones.

Uso de medios de pago

El artículo 8 de la Ley N° 28194 dispone que para usar el gasto o costo de una operación para fines del Impuesto a la Renta, los pagos que se realicen por tales erogaciones deberán utilizar medios de pago válidos[9] en caso se encuentren obligados[10] a ello; por tanto, los empleadores deberán cumplir con este requisito en la medida que ello corresponda.

Fehaciencia de las operaciones

Finalmente, además del contrato de trabajo o acuerdo donde figure la modalidad de teletrabajo pactado y demás formalidades (exigidos por la normativa laboral), la empresa deberá contar con documentación adicional que sustente la realidad de las erogaciones y su causalidad, como podrían ser:

Supuesto 2: Gastos asumidos por el trabajador sin reembolso por el empleador

Bajo la premisa que se está pactando en el contrato que el mismo trabajador se proveerá de los equipos para su trabajo (como pueden ser su computador), así como de los servicios necesarios para la prestación del servicio (energía eléctrica e internet), sin que exista una compensación de por medio, dicha opción no debería tener incidencia a nivel del gasto para la empresa empleadora, ello en la medida que no está realizando ningún desembolso por tales conceptos.

En cualquier caso, la empresa deberá contar con sustento documental, como el acuerdo o contrato de trabajo que incluya la modalidad de teletrabajo, a fin de acreditar que el trabajo se está realizando en esta modalidad, así como los reportes de la actividad realizada por el trabajador, entre otros.

Trabajo remoto[11]

Con relación al trabajo remoto, aunque esta modalidad ya no se encuentra vigente, durante su vigencia en los ejercicios 2020, 2021 y 2022, las empresas que optaron por esta modalidad realizaron una serie de desembolsos vinculados a la realización del trabajo remoto, como los servicios de energía eléctrica o de internet.

Con relación a estos gastos en la medida que están relacionados directamente con el trabajo remoto, cumplirían con el principio de causalidad bajo la premisa que la empresa es beneficiaria de los servicios que realizan sus trabajadores de forma remota, lo que contribuiría a la generación de renta para la empresa.

No obstante, deberá analizarse en cada caso concreto la aplicación del referido principio, en función a la razonabilidad de lo asumido por el empleador.

Clic aquí para consultar información sobre la revista de Contadores & Empresas:

![[Img #35266]](https://laley.pe/upload/images/03_2023/425_contadores.png)

Además se debe cumplir con otros requisitos como el devengo, la bancarización (de ser aplicable), o contar con comprobante de pago que otorgué derecho a deducir gasto o costo. Por lo tanto, para que el gasto descrito vinculado al trabajo remoto sea deducible, deberá cumplir con estos requisitos.

En relación a los comprobantes de pago, como precisa el inciso j) del artículo 44 de la LIR, esta proscrita la deducción de gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

Sobre el particular, si el comprobante por el servicio de energía eléctrica o internet no está a nombre de la empresa sino del trabajador o de un tercero, podría considerarse que no se cumpliría con dicho requisito; no obstante ello, a partir de la definición de condición de trabajo, dichos conceptos tendrían tal naturaleza, razón por la cual podría sustentarse válidamente que no resulta necesario contar con comprobantes de pago a nombre del empleador para la deducción de estas erogaciones.

Finalmente, para la deducción del gasto también se debe contar con documentación vinculada a la prestación del servicio y las condiciones de este, a efectos de acreditar la realidad o fehaciencia de la operación.

[1] De acuerdo a la Resolución del Tribunal Fiscal N° 06517-10-2016.

[2] Sobre el particular el Tribunal Fiscal se ha pronunciado en la Resolución N° 06764-1-2016.

[3] Para mayor detalle puede revisarse la Resolución N° 1553-3-2019, 01752-1-2006 y 2013-3-2009, entre otras.

[4] Conforme a lo establecido en la Resolución del Tribunal Fiscal N° 0407-1-2006, 1275-2-2004, 02424-2-2017, 04817-1-2017, entre otras.

[5] Criterios establecidos en las RTF N° 087295-2001, 09222-1-2001, 08653-4-2001, 01215-5-2002, 05217-4-2002, 007705-2-2017, 10714-8-2011, 9555-3-2008.

[6] Conforme la RTF N° 01640-4-2010.

[7] Mediante esta modalidad, el trabajador labora sin presencia física en el centro de trabajo, por medio de medios informáticos, de telecomunicaciones y otros similares, siendo que requiere un acuerdo con el trabajador que incluya temas como capacitación en el uso de los medios para el teletrabajo, protección de datos, propiedad intelectual y seguridad de la información, así como del pago de una compensación en caso el trabajador proporcione las condiciones necesarias para implementar el teletrabajo. https://www.vinateatoyama.com/conoce-las-diferencias-entre-teletrabajo-trabajo-remoto-y-trabajo-a-domicilio-peru-vinatea-toyama-jorge/

[8] Tratándose de gastos de tercera categoría se imputan en el ejercicio gravable en que se produzcan los hechos sustanciales para su generación, siempre que la obligación de pagarlos no esté sujeta a una condición suspensiva, independientemente de la oportunidad en que se paguen, y aun cuando no se hubieren fijado los términos precisos para su pago.

[9] Según el artículo 5 de la Ley N° 28194, son medios de pago, entre otros, los cheques, transferencias bancarias, giros, etc.

[10] Como regla general, a partir del 1 de abril de 2022, el monto a partir del cual se deberá utilizar medios de pago es de dos mil soles (S/ 2,000) o quinientos dólares americanos (US$ 500).

[11] El trabajo remoto se caracteriza por la prestación de servicios subordinada con la presencia física del trabajador en su domicilio o lugar de aislamiento domiciliario, utilizando cualquier medio o mecanismo que posibilite realizar las labores fuera del centro de trabajo, siempre que la naturaleza de las labores lo permita.