Los tributos: naturaleza, finalidad y denominación (efecto prácticos del cumplimiento e incumplimiento)

Los tributos: naturaleza, finalidad y denominación (efecto prácticos del cumplimiento e incumplimiento)Sumario: 1. Introducción; 2. Definición de tributo; 3. Elementos característicos; 4. Finalidad de los tributos; 5. La problemática del nomen iuris; 6. El pago por la “visita de inspección de seguridad y protección a las naves durante los actos de recepción y despacho de puerto”; 7. “Tarifa” por la utilización de infraestructura hidráulica mayor y menor; 8. A modo de conclusión.

1. Introducción

La temática de los tributos siempre concita un vivo interés entre las personas y empresas, en razón a que en última instancia, su aplicación se traduce en que parte de los ingresos de aquellas van a parar a las arcas del Estado, por lo que se exige que la materia tributaria cumpla con determinados estándares para su validez, como el principio de reserva de ley, el de no confiscatoriedad, la igualdad ante la ley, así como el pleno respeto a los derechos fundamentales, tal y como ha sido consagrado en el artículo 74 de la Constitución Política.

Sin embargo, en algunos casos el legislador que crea un determinado tributo no cumple con los estándares mínimos que exige para ello la Constitución Política y/o el Código Tributario, ya sea que la denominación que utiliza no es la que corresponde o siendo la correcta, incumple los rasgos sintomáticos que hacen distinguible a una determinada especie[1] o subespecie[2] tributaria en particular.

Siendo ello así, en el presente informe vamos a abordar brevemente la temática de la naturaleza, finalidad y denominación de los tributos, ya que contrariamente a lo que comúnmente se cree, no sólo es un tema de orden teórico sino que su estudio responde fundamentalmente a una necesidad práctica, que se puede traducir en la competencia del Tribunal Fiscal para solucionar una controversia, el cumplimiento de las exigencias y requisitos para que opere un determinado tributo o, se derive en la presentación de una devolución de un monto pecuniario indebidamente pagado.

2. Definición de tributo

Con la finalidad de poder comprender la naturaleza y finalidad que tienen los tributos dentro un ordenamiento jurídico, resulta menester acudir a la jurisprudencia del Tribunal Fiscal a efectos de contar con un definición de tributo, en razón a que en el Perú carecemos de una a nivel normativo.

Así, en la Resolución N° 00416-1-2009 el órgano colegiado ha definido al tributo en los siguientes términos: “(…), el tributo es una obligación jurídica pecuniaria ex lege, que no constituye sanción por un acto ilícito, cuyo sujeto activo es en principio una persona pública, y cuyo sujeto pasivo es alguien puesto en esa situación por voluntad de la ley”.

A continuación, vamos a pasar a comentar los elementos característicos del tributo que entraña la definición anteriormente citada.

3. Elementos característicos

De la definición que nos ofrece la Resolución N° 00416-1-2009 podemos extraer los elementos esenciales que caracterizan a todo instrumento jurídico que aspira a ser considerado como tributo:

a) Es una obligación creada por una norma con rango de ley: Como regla general los tributos deben ser creados mediante ley del Congreso (ley en sentido material); sin embargo, pueden ser creados mediante decreto legislativo (ley en sentido formal) en el caso de delegación de facultades por el Congreso a favor del Poder Ejecutivo. Sin embargo, es del caso indicar que, conforme a lo previsto en el primer párrafo del artículo 74 de la Constitución Política, los aranceles y las tasas se regulan mediante decreto supremo, norma de inferior rango jerárquico a una ley.

Adicionalmente, debe tenerse en cuenta que en el caso de los gobiernos regionales y locales, el segundo párrafo del citado artículo 74, les reconoce la facultad originaria de crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la ley, para lo cual el instrumento normativo que deben utilizar es la ordenanza regional y la ordenanza municipal, respectivamente[3].

b) Su génesis no responde a un acuerdo sino que nace por imposición del legislador: Esta característica se encuentra íntimamente relacionada a la anterior, y se explica en el hecho que el sujeto que debe cumplir con el pago no debe brindar su asentimiento (conformidad) con los mismos, a diferencia de las obligaciones contractuales que sí requieren un consenso de ambas partes para ser obligatorias.

c) No es una sanción pecuniaria impuesta a consecuencia de la comisión de un acto ilícito (antijurídico): Es decir, los pagos que se realizan en virtud a dicho mecanismo, no suponen que el sujeto pasivo haya incurrido en una conducta tipificada como infracción que lleve aparejada una sanción pecuniaria; el administrado al que corresponde el cumplimiento de la obligación de pago, ha obrado en todo momento conforme al ordenamiento jurídico.

d) El sujeto activo es en principio una persona pública: Esto significa que, como regla general, los sujetos activos de la relación jurídico tributaria son entidades públicas; sin embargo, el hecho que una empresa estatal de derecho privado (como podrían ser Sedapal S.A. o Sedalib S.A.) sea la encargada de la recaudación de una suma de dinero por un servicio prestado, no constituye un impedimento para calificar al servicio como tributo, tal como lo ha reconocido el Tribunal Fiscal, entre otras, en las Resoluciones N° 4144-7-2008, 1448-5-2011 y 17018-2-2011, que versan sobre la tarifa por agua superficial.

e) El sujeto pasivo: Es aquella persona natural o jurídica puesta en dicha condición por la norma que crea el tributo, a quien corresponde cumplir la obligación sustancial en materia tributaria que consiste en el pago, así como las demás obligaciones formales, como inscribirse en los registros de la Administración Tributaria, emitir comprobantes de pago o presentar declaraciones juradas[4].

f) Puede exigirse coactivamente: El cumplimiento de la obligación tributaria cuenta con la fuerza coactiva del Estado para su cobro; es decir, que en el supuesto que el sujeto obligado no cumpla con su prestación (pago, conducta de dar una suma de dinero), se le exigirá el adeudo mediante medios coercitivos pertenecientes a la entidad pública, sin que sea necesario para ello acudir al Poder Judicial.

4. Finalidad de los tributos

Como se sabe, el Estado con la finalidad de poder satisfacer las necesidades de nacen de la vida en sociedad, requiere de la figura jurídica de los tributos, ya que estos le permitirán recaudar los ingresos para poder brindar los servicios básicos que requiere la población, de ahí que con propiedad se afirme que los tributos no son un fin en sí mismos sino que constituyen una de las herramientas de política fiscal con que cuentan los países para procurarse ingresos dentro un Estado Constitucional de Derecho.

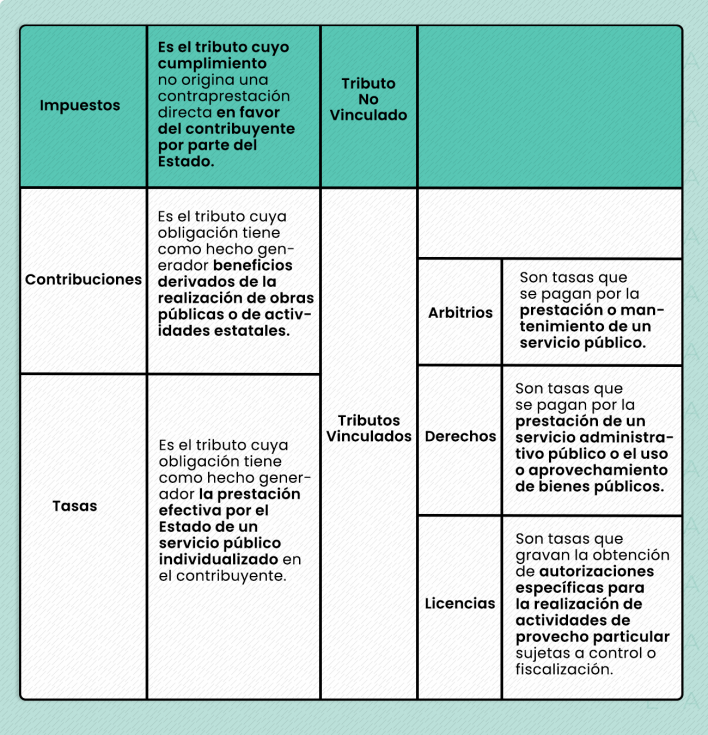

De otro lado, en la Norma II del Título Preliminar del Código Tributario no solo se definen, sino que además se consignan las notas distintivas de cada una de las especies y subespecies tributarias, hecho que guarda una estrecha relación con la finalidad o destino específico que se debe dar a los recursos obtenidos a través del cobro de cada tributo en particular, las que resumimos en el siguiente cuadro:

Elementos característicos de las especies y subespecies tributarias del ordenamiento jurídico peruano

![[Img #35562]](https://laley.pe/upload/images/05_2023/1835_cuadro.png)

Asimismo, la citada Norma II del Código Tributario es concluyente al disponer en forma taxativa que, el rendimiento de los tributos distintos a los impuestos no debe tener un destino ajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos de la obligación. Es decir, en el supuesto que nos encontremos frente un tributo vinculado (como lo son las contribuciones y tasas), el importe que se cobra al contribuyente por el servicio no debe exceder el costo[5] que supone para la entidad pública brindar el mismo, ya que en caso contrario, nos encontraremos frente a un supuesto de pago indebido cuya devolución puede ser solicitada por el deudor tributario, sin perjuicio de las posibles consecuencias penales que se deriven para los funcionarios y servidores que incumplen con tales disposiciones de orden público.

A pesar de ello, en no pocos casos, sucede que el legislador incumple no solo con utilizar la denominación correcta para referirse a un determinado tributo, sino que en otros supuestos, el tributo que se crea no cumple con las características mínimas que establece el Código Tributario para su validez, situaciones todas ellas que responden a la problemática del nomen iuris.

5. La problemática del nomen iuris

La denominación de un tributo en particular, debe ir aparejada -en principio-, de determinadas características distintivas que se han asociado a aquel, conforme se han consagrado en la Norma II del Código Tributario y que hemos resumido en el cuadro consignado en el apartado anterior.

Sin embargo, el hecho que la legislación denomine con un determinado término a una figura jurídica, no significa que esta -necesariamente- tenga la naturaleza jurídica que el legislador le ha otorgado de forma nominal. Nos explicamos. Puede suceder que el legislador no haya utilizado ninguno de los términos legalmente apropiados (como son, impuesto, contribución o tasa[6]) para referirse al instituto que ha regulado, pero que -a pesar de ello-, se considere como tributo, tal como ha sucedido, por ejemplo, en el caso de la “tarifa” por la utilización de infraestructura hidráulica analizada en el Informe N° 073-2013-SUNAT/4B0000.

Otra situación, quizás más común, es que nos encontremos frente a figuras denominadas por el legislador como “impuesto”, “contribución” o “tasa”, pero que sin embargo, no cumplan con alguna de las características particulares que la Norma II del Código Tributario exige para que cada una de las especies o subespecies tributarias tenga validez como tal, como es el caso del pago que se debe hacer para inscribirse en el Registro Nacional de Proveedores (RNP) y poder contratar con el Estado, servicio que, al calificar como tasa[7], obliga a que el importe a cobrar al administrado no exceda del costo del servicio, lo que es incumplido de forma manifiesta por el OSCE[8], ya que las tasas que cobra no son iguales en todos los casos sino que están en función a los ingresos, hecho que desnaturaliza dicha “tasa” y la terminaría convirtiendo en un “impuesto”[9] lo que constituye una situación anómala y legitima las pretensiones de devolución de los pagos en exceso por parte de los afectados[10].

A continuación, revisamos brevemente dos casos que nos pueden ilustrar sobre dicha problemática.

6.1. ¿Cuál fue la materia controvertida?

A través de una queja, resuelta mediante la Resolución N° 11328-4-2009, un administrado acudió ante el Tribunal Fiscal para solicitar que su expediente de apelación contra una Resolución de Capitanía de Puerto de Mollendo se eleve para ser conocido por dicho órgano colegiado.

El administrado señaló que la referida resolución declaró infundado su recurso de reclamación contra el Oficio N° V.200-0381, que a su vez declaró improcedente su solicitud de devolución de los pagos indebidos -de naturaleza tributaria- que realizó ante la Capitanía del Puerto de Mollendo, por concepto de “visita de inspección de seguridad y protección a las naves durante los actos de recepción y despacho de puerto”, no obstante, la referida capitanía no sólo no cumplió con elevar la mencionada apelación, sino que, ésta fue resuelta por la Dirección General de Capitanías y Guardacostas del Ministerio de Defensa mediante Resolución Directoral N° 0889-2009 que lo declaró infundado.

Además, agregó que los pagos que realizó por la referida tasa los hizo bajo protesta, debido a que la entidad que los cobró ya no era competente para ello, tal como lo señaló la Corte Suprema de Justicia, al declarar fundada la acción popular que interpuso la Asociación Peruana de Agentes Marítimos contra el citado pago regulado en el TUPA de la Marina de Guerra del Perú.

6.2. ¿Cómo resolvió el Tribunal Fiscal?

Mediante la Resolución N° 11328-4-2009 el Tribunal Fiscal se pronunció en el siguiente sentido:

“Que conforme a lo señalado, se puede concluir que el pago por el servicio de “visita de inspección de seguridad y protección a las naves durante los actos de recepción y despacho de puerto”, regulado en el TUPA de la Marina de Guerra, tiene naturaleza tributaria, toda vez que se realiza bajo la existencia de una relación jurídica tributaria, pues se sustenta en una obligación jurídica pecuniaria ex lege (cabe indicar que las tasas pueden crearse por decreto supremo), cuyo sujeto activo es en principio una persona pública, como es la Autoridad Marina, representada por las Capitanías de Puerto, y el sujeto pasivo es alguien puesto en esa situación por voluntad de la ley, como es el contribuyente que arribe o salga de los puertos del país, y a quien se le presta el servicio administrativo público de inspección de seguridad y protección de naves” (el resaltado nos corresponde).

Como se aprecia, el Tribunal Fiscal luego de analizar que el cobro por el servicio de “visita de inspección de seguridad y protección a las naves durante los actos de recepción y despacho de puerto”, tenía todas las características para ser calificado como tasa, de forma correcta se pronunció dando el trámite de apelación a la queja presentada por el administrado, asumiendo competencia en la controversia al tener naturaleza tributaria.

7. “Tarifa” por la utilización de infraestructura hidráulica mayor y menor

7.1. ¿Cuál fue la génesis del problema?

Una asociación de regantes que se encontraba a cargo de prestar los servicios de operación y mantenimiento de la infraestructura hidráulica pública que le fue delegada por una entidad estatal, consultó a la Sunat si el cobro de la tarifa por dicho servicio calificaba como tributo y si el importe de la misma se encontraba gravado con IGV.

7.2. ¿En qué sentido se pronunció la Sunat?

En respuesta a las consultas que le fueran formuladas, la Administración Tributaria emitió el Informe N° 073-2013-SUNAT/4B0000, conforme al cual señaló que el artículo 93 de la Ley de Recursos Hídricos establece que la tarifa por la utilización de infraestructura hidráulica mayor y menor es el pago que el titular del derecho efectúa a la entidad pública a cargo de la infraestructura o la entidad que lo realice por delegación expresa de la primera, por concepto de operación, mantenimiento, reposición, administración y la recuperación de la inversión pública empleada, conforme a ley.

A partir de dicha norma, la Administración Tributaria señaló que la tarifa materia de análisis constituye una obligación jurídica pecuniaria establecida por ley, siendo esta de carácter coactivo (distinta a la sanción), toda vez que debe ser cumplida obligatoriamente por los titulares de derechos de uso de agua que hagan uso de la infraestructura hidráulica mayor y menor, teniendo estos la calidad de sujetos pasivos por voluntad de la ley, concluyendo lo siguiente:

“(…), toda vez que la tarifa por la utilización de infraestructura hidráulica constituye un ingreso a favor del Estado, de carácter coactivo porque su origen no depende de la voluntad del obligado, y cuyo hecho generador se vincula con el uso o aprovechamiento de un bien público, como es la infraestructura hidráulica en mención, dicha tarifa tiene la naturaleza de tributo del tipo “derecho”, según la definición establecida por la Norma II del Título Preliminar del TUO del Código Tributario” (el resaltado nos corresponde).

De otro lado, en relación al tema de si el pago por concepto de la referida tarifa se encontraba gravada con IGV, a partir de lo establecido en el artículo 1 de la Ley del IGV, la Sunat concluyó que, como quiera que los ingresos obtenidos por la tarifa por utilización de infraestructura hidráulica mayor y menor califica como tasa (derecho), aquellos no corresponden a la realización de ninguna operación comprendida dentro del ámbito de aplicación del impuesto, razón por la cual no corresponde la aplicación del IGV respecto de los referidos ingresos.

8. A modo de conclusión

Como hemos podido ver a lo largo del presente, el tema de la naturaleza, características y denominación que corresponde a los tributos reviste no solo un interés teórico o académico, sino que resulta fundamental para resolver problemas prácticos que se le presentan en el día a día a los contribuyentes.

En tal sentido, el artículo 74 de la Constitución Política y las Normas II y IV del Código Tributario, consagran un estándar mínimo de exigencias que debe cumplir toda herramienta legal que aspire a convertirse legítimamente en un tributo, constituyendo una garantía para el pleno respeto de los derechos de todo contribuyente.

Por ello, dicho estatuto garantista en la práctica le permitirá al deudor tributario -según sea el caso-, acceder a que su controversia sea conocida por el Tribunal Fiscal[11], a solicitar la devolución de algún pago indebido por haberse desnaturalizado el tributo (tasa) exigido[12], o a solicitar la devolución de lo indebidamente pagado en caso se hubiera gravado con el IGV un concepto que no forma parte del ámbito de aplicación de esta último tributo[13].

![[Img #35565]](https://laley.pe/upload/images/05_2023/7238_contadores.png)

[1] Impuesto, contribución y tasa.

[2] Arbitrios, derechos y licencias.

[3] Cabe indicar que el Código Tributario desarrolla el tema en la Norma IV de su Título Preliminar que regula la temática del principio de legalidad y la reserva de ley.

[4] Tanto informativas como determinativas de tributos.

[5] El mismo que debe ser debidamente justificado por la entidad pública, como sucede en el caso de los arbitrios municipales; en este último supuesto, la municipalidad además de aprobar la correspondiente ordenanza que regula estos tributos, se encuentra en la obligación elaborar el correspondiente estudio de costos que sustenta el cobro.

[6] Acorde a la clasificación tripartita de los tributos que acoge el Código Tributario peruano.

[7] En la medida que la entidad pública realiza el cobro por un servicio público individualizado en el contribuyente.

[8] Organismo Supervisor de las Contrataciones del Estado.

[9] Con todas las consecuencias que dicho hecho implica, como por ejemplo que se exija para su creación y regulación de sus principales elementos, la aprobación de una ley, acorde a lo establecido en la Norma IV del Código Tributario.

[10] Una situación similar ha sido referida por la Dra. Katarzyna Dunin Borkowski, respecto del cobro que se exige por la entrada a Machu Picchu, cobro que debiendo calificar como “tasa” en la práctica se habría desnaturalizado y convertido en un “impuesto” al diferenciarse el importe de los cobros que corresponden a nacionales y extranjeros por un servicio similar. https://laley.pe/art/14596/entrada-machu-picchu-impuesto

[11] Como en el caso del pago por la “visita de inspección de seguridad y protección a las naves durante los actos de recepción y despacho de puerto”.

[12] Como podría ser el caso del pago por la inscripción en el RNP.

[13] Como en el caso del Informe N° 073-2013-SUNAT/4B0000.