PRECEDENTE VINCULANTE: Certificados de residencia tramitados de forma extemporánea no afectan beneficios del CDI

PRECEDENTE VINCULANTE: Certificados de residencia tramitados de forma extemporánea no afectan beneficios del CDIComo es de público conocimiento, mediante el artículo 2 del Decreto Supremo N° 090-2008-EF, se establece la obligación de contar con un certificado de residencia a fin de acreditar la calidad de residente en ese estado y poder hacer uso de los beneficios contemplados en un Convenio para Evitar la Doble Imposición en general (CDI).

En ese contexto el diario El Peruano ha publicado la sentencia de la Casación N° 8380-2021 LIMA, en la cual se establece un precedente vinculante de obligatorio cumplimiento respecto a la oportunidad de trámite y entrega de los certificados domiciliarios en los convenios para evitar la doble imposición.

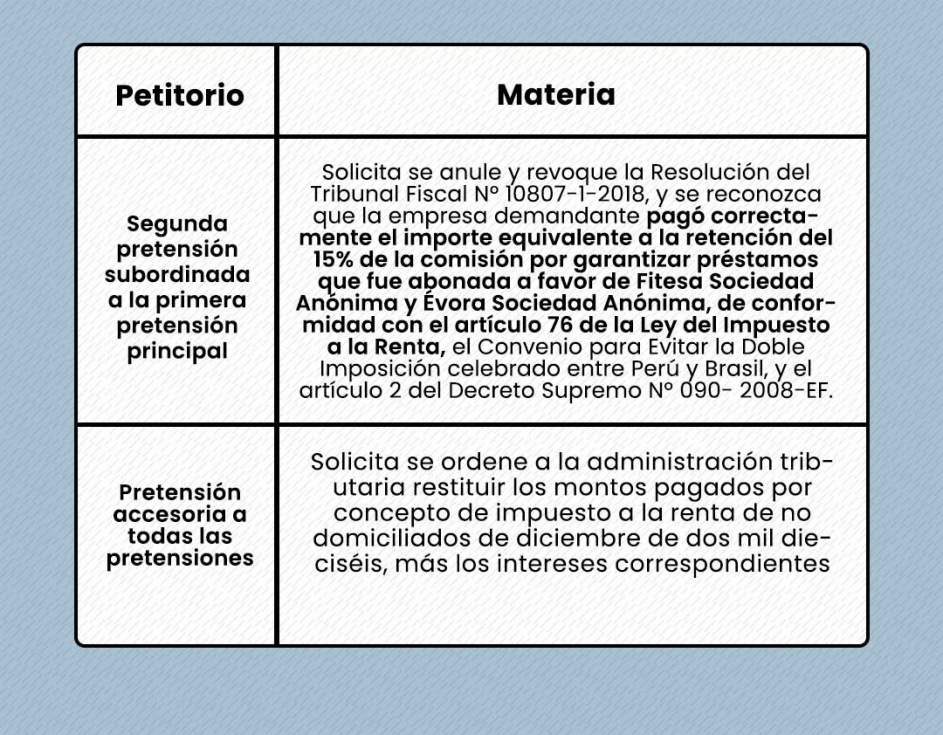

Petitorio de la demandante

La contribuyente Fitesa Perú S.A.C. interpuso demanda contencioso administrativa contra el Tribunal Fiscal y la Sunat, formulando, entre otros, el siguiente petitorio:

![[Img #35685]](https://laley.pe/upload/images/06_2023/2621_carrusel-cuadros-4_05_05.jpg)

Materia controvertida

La materia controvertida en el caso que origina el precedente, es el conflicto normativo que existe entre lo dispuesto en el Decreto Supremo N° 090-2008-EF y el CDI entre Perú – Brasil respecto del momento en que se debe contar con el certificado de residencia para acceder a los beneficios tributarios que consagra el referido CDI, ya que mientras el CDI no realiza ninguna precisión sobre el particular, en el artículo 2 del Decreto Supremo N° 090-2008-EF se exige que el agente de retención del Impuesto a la Renta cuente con el referido certificado al momento de realizar la retención por rentas pagadas o acreditadas a un sujeto residente de Brasil, con la finalidad de sustentar el otorgamiento de los beneficios establecidos en el CDI.

El Reglamento no puede establecer requisitos adicionales para acceder a los beneficios que no han sido contemplados en el CDI

Atendiendo al principio de jerarquía normativa, un reglamento como lo es el Decreto Supremo N° 090-2008-EF (reglamento), no puede establecer requisitos constitutivos para acceder a los beneficios del convenio (tasa reducida del 15% frente a la normal del 30%), razón por la cual, la exigencia del certificado de residencia debe ser entendida como una formalidad cuyo propósito solo es acreditar la calidad de residente de un Estado con el cual el Perú ha celebrado un convenio.

Dentro dicho contexto, el cumplimiento extemporáneo de la obligación de contar con un certificado de residencia no debe implicar la pérdida de los beneficios previsto por el CDI Perú – Brasil.

Así, la Corte Suprema señala que el Decreto Supremo N° 090-2008-EF al incluir exigencias adicionales referidas a la “oportunidad” de contar con el certificado de domicilio (sin perjuicio que la exigencia de contar con dicho certificado puede constituirse en un instrumento o medio probatorio válido para acreditar la condición de domiciliado o residente en alguno de los países que suscribieron el convenio), también es cierto que, conforme a los términos pactados en el CDI, dicho certificado podría tramitarse antes o después de la contabilización de las facturas que acreditan la operación gravada, pero de ningún modo se desprende que el CDI disponga la obligación de contar con el certificado de domicilio antes de contabilizar la operación o que esto pueda ser regulado en dicho sentido a través de una norma reglamentaria, dado que hacerlo desnaturaliza el contenido de lo pactado entre los Estados contratantes en el referido convenio.

Precedente vinculante

Primer criterio

Segundo criterio

Tercer criterio

PRECEDENTE VINCULANTE Certificados de Residencia Tramitados de Forma Extemporánea No Afectan Beneficios Del… by Redaccion La Ley – Perú on Scribd