Guía de remisión electrónica: ¿qué infracciones tributarias se producen cuando no es emitida?

Guía de remisión electrónica: ¿qué infracciones tributarias se producen cuando no es emitida?Sumario: 1. Principales aspectos sobre la remisión y traslado de bienes; 1.1. Definición y tipos de guía de remisión; 1.2. Obligados a emitir guías de remisión; 1.3. Obligación de emitir guía de remisión electrónica; 2. Infracciones relacionadas a las GRE; 2.1. Infracciones referidas a la obligación de remitir bienes; 2.2. Infracciones vinculadas a la obligación de transportar bienes; 3. Aplicación de la facultad discrecional para no aplicar sanciones

Introducción

Considerando que los principales contribuyentes designados deben emitir GRE a partir del 1 de julio de 2023, en la presente nota se abordan los principales aspectos de la GRE, los sujetos obligados a emitirla electrónicamente, las sanciones aplicables por la no emisión del documento, así como la discrecionalidad aplicable a la sanción[1].

1. Principales aspectos sobre la remisión y traslado de bienes

1.1. Definición y tipos de guía de remisión

De acuerdo con lo previsto en el Reglamento de Comprobantes de Pago (R.S. N° 007-99/SUNAT y modificatorias, en adelante el reglamento o RCP), la guía de remisión es el documento mediante el cual el contribuyente sustenta el traslado de bienes entre distintas direcciones[2]. Conforme dispone el RCP, las guías de remisión se pueden clasificar conforme se detalla en el siguiente cuadro:

![[Img #35771]](https://laley.pe/upload/images/06_2023/2259_cuadro-3.jpg)

1.2. Obligados a emitir guías de remisión

El reglamento detalla los sujetos que están obligados a emitir guías de remisión-remitente[3] (en caso de modalidad de transporte privado), entre los que se encuentran el propietario o poseedor de los bienes al inicio del traslado, con ocasión de su transferencia, prestación de servicios que involucra o no transformación del bien, cesión en uso, remisión entre establecimientos de una misma empresa y otros[4].

En el caso de modalidad de transporte público se deberá emitir dos GR; una por el remitente – GR remitente y otra por el transportista – GR transportista[5].

1.3. Obligación de emitir guía de remisión electrónica

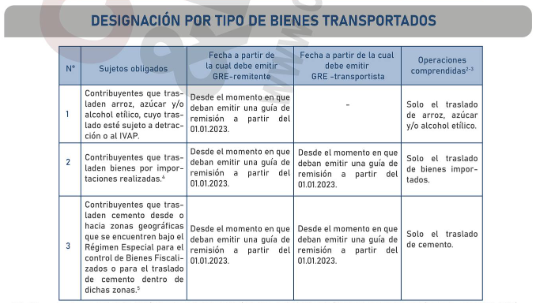

La R.S. N° 123-2022/SUNAT, además de modificar distintas normas vinculadas a la emisión de guías de remisión, designó a los emisores de GRE. La designación de los emisores electrónicos y obligación de emitir la GRE se estableció de forma gradual, siendo que a la fecha se han hecho efectivas la designación y algunas operaciones por las que se debe emitir GRE[6], conforme se detalla en el siguiente cuadro:

Debe tenerse presente que, conforme a lo señalado en el Anexo X de la Resolución de Superintendencia N° 000123-2022/SUNAT, la GRE emitida por el remitente y transportista deberá efectuarse solo por los sistemas de emisión del propio contribuyente (SEE-DC) o del Portal SOL de la Administración Tributaria (SEE-SOL).

![[Img #35772]](https://laley.pe/upload/images/06_2023/6398_cuadro.png)

![[Img #35770]](https://laley.pe/upload/images/06_2023/2548_cuadro-2.png)

2. Infracciones relacionadas a las GRE

2.1. Infracciones referidas a la obligación de remitir bienes

Los aspectos claves de esta infracción se resumen en el cuadro siguiente:

Numeral 8 del artículo 174 del C.T.

Remitir bienes sin portar el comprobante de pago, la guía de remisión y/u otro documento previsto por las normas para sustentar la remisión; remitir bienes sin haberse emitido el comprobante de pago electrónico, la guía de remisión electrónica y/u otro documento emitido electrónicamente previsto por las normas para sustentar la remisión, cuando el traslado lo realiza un sujeto distinto al remitente o no facilitar, a través de los medios señalados por la Sunat, la información que permita identificar esos documentos emitidos electrónicamente, durante el traslado, cuando este es realizado por el remitente.

Sujeto imputable

Considerando que la norma se refiere a remitir bienes sin portar o sin haberse emitido, el sujeto pasible de sanción sería el remitente de los bienes, es decir el propietario, vendedor o poseedor de los bienes, quien es el sujeto obligado a emitir la GRE-remitente.

Sanción

De acuerdo a lo previsto en la Tabla I y II del Código Tributario[7], esta infracción se sanciona con el comiso de los bienes. Excepcionalmente, cuando la naturaleza de los bienes lo amerite o se requiera depósitos especiales para la conservación y almacenamiento de éstos que la Sunat no posea o no disponga en el lugar donde se realiza la intervención, ésta podrá aplicar una multa, que será del 15 % del valor de los bienes y no podrá exceder de 6 UIT. En aquellos casos que no se determine el valor del bien se aplicará una multa equivalente a 6 UIT para los sujetos de la Tabla I y de 2 UIT, para los sujetos de la Tabla II.

Cabe indicar que, con la finalidad de recuperar los bienes se debe acreditar la propiedad o posesión de los mismos y pagar una multa que podrá ser de hasta el 15 % del valor de los bienes[8].

Con relación a esta infracción se debe considerar lo siguiente:

Numeral 9 del artículo 174 del Código Tributario

Remitir bienes portando documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez o remitir bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez[9].

Sujeto imputable

Al igual que en la infracción analizada en el punto anterior, como las conductas están referidas a la remisión de bienes, el sujeto sobre el que recaería la sanción es el propietario o poseedor de los bienes al inicio del traslado, que es el obligado a emitir la GRE – remitente en virtud de lo previsto en el último párrafo del artículo 18 del Reglamento de Comprobantes de Pago.

Sanción[10]

Esta infracción puede ser sancionada por la Administración Tributaria con el comiso de bienes o multa. La sanción de multa será de hasta el 30 % de la UIT para los sujetos de la Tabla I, y hasta 15 % para los sujetos de la Tabla II del C.T. En caso de corresponder el comiso, también se deberá pagar una multa de hasta el 15 % del valor de los bienes para recuperarlos[11].

2.2. Infracciones vinculadas a la obligación de transportar bienes

Los aspectos claves de esta infracción se resumen en el cuadro siguiente:

Numeral 4 del artículo 174

Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado o no facilitar a través de los medios señalados por la Sunat, la información que permita identificar la guía de remisión electrónica, el comprobante de pago electrónico y/u otro documento emitido electrónicamente que sustente el traslado de bienes, durante dicho traslado.

Sujeto imputable

La infracción contempla dos conductas pasibles de sanción; transportar bienes generándose la infracción en caso no se porte el documento o guía de remisión que sustente el traslado y no facilitar la información que permita identificar la GRE, comprobante electrónico u otro documento electrónico.

En el primer supuesto la norma señala expresamente que la omisión está referida a transportar bienes, por lo que el sujeto obligado a sustentar el traslado será el transportista; en el segundo supuesto, la omisión está vinculada a no facilitar la información, la que se encuentra referida a la GRE – transportista, siendo razonable considerar que el sujeto sancionado también sería el transportista.

Sanción

La sanción a esta infracción es el internamiento temporal del vehículo, y se aplicará desde la primera oportunidad en que el infractor incurra en la infracción. Es posible que el infractor solicite la sustitución de la sanción de internamiento por una multa, la cual será de 3 UIT para los sujetos de la Tabla I y de 2 UIT para los sujetos de la Tabla II del Código Tributario[12].

Por otra parte, la Sunat podrá sustituir la aplicación de la sanción de internamiento por una multa equivalente a 4 UIT, si el infractor se encuentre inscrito en el RUC y si: i) la naturaleza de los bienes transportados corresponda a la calificación de materiales y residuos peligrosos, a que hace referencia el artículo 3 de la Ley Nº 28256 – Ley que regula el transporte terrestre de materiales y residuos peligrosos; o, ii) cuando por las dimensiones del vehículo intervenido, no sea posible su internamiento en los depósitos o establecimientos designados por la Sunat, entre otros.

Con relación a esta infracción se debe considerar lo siguiente:

Numeral 5 del artículo 174 del Código Tributario

Transportar bienes y/o pasajeros portando documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez o transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez.

Sujeto imputable

Las conductas sancionadas en este caso, están referidas a transportar bienes, sin portar documentos que reúnan las condiciones para ser guías de remisión, o transportar bienes habiéndose emitido documentos que no reúnan los requisitos para ser considerados GRE u otros documentos.

Al estar referida la conducta a transportar, el obligado a sustentar el transporte con la guía de remisión – transportista, física o electrónica será el transportista, en el marco de un transporte público. Por lo tanto, el sujeto a quien se sancionará será el transportista.

Sanción

La sanción para esta infracción es una multa equivalente al 50 % de la UIT o internamiento temporal del vehículo para los sujetos de la Tabla I y del 25 % de la UIT o internamiento temporal de vehículo para los sujetos de la Tabla II[13]. La sanción de internamiento temporal del vehículo se podrá aplicar a partir de la tercera oportunidad en que el infractor incurra en la infracción[14].

3. Aplicación de la facultad discrecional para no aplicar sanciones

Considerando que los contribuyentes son pasibles de incurrir en las infracciones tipificadas en los numerales 5 y 9 del artículo 174 del Código Tributario, el día 31 de diciembre de 2022 se publicó la Resolución de Superintendencia Nacional Adjunta de Tributos Internos (RSNATI) Nº 000052-2022-SUNAT/700000, la misma que establece la aplicación de la facultad discrecional de la Sunat para no sancionar las referidas infracciones, siendo que la aplicación de esta facultad discrecionalidad se encontraba inicialmente prevista para las infracciones que se detecten entre el 01/01/2023 y el 30/06/2023; no obstante ello, mediante la RSNATI N° 000017-2023-SUNAT/700000 se ha ampliado su vigencia hasta el 31/12/2023.

Con relación a esta facultad discrecional, el contribuyente deberá tener en cuenta los siguientes criterios para su aplicación:

Supuestos para la aplicación de la facultad discrecional

Artículo 174 numeral 5

– Cuando el transportista obligado a emitir la GRE – transportista, no la emite, sin embargo, porta una guía de remisión transportista en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez.

– Cuando el transportista, no obligado a emitir la GRE – transportista, porta una guía de remisión transportista, en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez.

Artículo 174 numeral 9

– Cuando el remitente obligado a emitir la GRE – remitente, no la emite, sin embargo, porta una guía de remisión remitente en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez.

– Cuando el remitente, no obligado a emitir la GRE – remitente, porta una guía de remisión remitente, en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez.

![[Img #35774]](https://laley.pe/upload/images/06_2023/3230_contadores.png)

[1] La misma que ha sido materia de una reciente prórroga.

[2] Conforme al artículo 17 del RCP.

[3] Según el artículo 18 del RCP.

[4] Sobre el particular se puede revisar el Informe N° 098-2019-SUNAT/7T0000.

[5] Se emitirá una sola GR-transportista a cargo del transportista, si los bienes cuya propiedad o posesión al inicio del traslado corresponden a: sujetos no obligados a emitir comprobantes de pago o guía de remisión (por ej. consumidores finales), personas obligadas a emitir recibos por honorarios o sujetos del Nuevo RUS.

[6] Cabe indicar que, los contribuyentes que aún no se encuentran obligados, puedan emitir la GRE de forma voluntaria.

[7] La Tabla I corresponde a sujetos de Régimen General y MYPE Tributario, mientras que la Tabla II al RER.

[8] De acuerdo a lo dispuesto en el Anexo IV de la R.S. N° 063-2007/SUNAT, la multa podría ser menor en función de si el contribuyente ha incurrido en la infracción en primera o segunda oportunidad.

[9] En el caso de las GRE – remitente, la omisión sancionable consiste en que, habiéndose emitido el documento, este no reúne los requisitos para ser considerado válidamente emitido al no cumplir las condiciones de emisión.

[10] La Tabla I corresponde a sujetos de Régimen General y MYPE Tributario, mientras que la Tabla II al RER.

[11] El Anexo IV de la R.S. N° 063-2007/SUNAT también prevé la posibilidad de multas menores en función de si la infracción se ha cometido en primera o segunda oportunidad.

[12] La Tabla I corresponde a sujetos de Régimen General y MYPE Tributario, mientras que la Tabla II al RER.

[13] La Tabla I corresponde a sujetos de Régimen General y MYPE Tributario, mientras que la Tabla II al RER.

[14] Se entenderá que el infractor ha incurrido en las dos anteriores oportunidades, cuando las sanciones de multa respectivas hubieran quedado firmes y consentidas.