INFORME: Fiscalización parcial electrónica (pautas para su debida atención)

INFORME: Fiscalización parcial electrónica (pautas para su debida atención)Sumario: 1. Introducción; 2. Incorporación del procedimiento de fiscalización parcial electrónica (PFPE); 3. Normativa para hacer más eficiente el procedimiento de determinación y cobranza de la Sunat; 4. ¿Era suficiente limitar los aspectos a fiscalizar y el tiempo de la fiscalización para hacerla más eficiente?; 5. ¿Cuál es el supuesto que habilita a Sunat para realizar un PFPE?; 6. Regulación y estructura del PFPE en el Código Tributario; 7. Efectos de no notificar la RD en el plazo de 20 días hábiles; 8. Recomendaciones finales.

1. Introducción

Tanto la fiscalización definitiva como la parcial suponen que el procedimiento de fiscalización es realizado en “campo” por la Sunat, es decir que se verifica -de ordinario- en las oficinas del contribuyente, hecho que lleva aparejado un desplazamiento físico de los servidores de la Administración Tributaria a fin de que puedan requerir diversa y abundante información y/o documentación relacionada con hechos susceptibles de generar obligaciones tributarias.

Frente a dicho panorama, en el Código Tributario se ha optado por un cambio radical en materia de procedimientos de fiscalización aplicables a la Sunat, ya que el paradigma sobre el cual se ha estructurado el procedimiento de fiscalización parcial electrónica ha sido que la fiscalización se base en la información a la que accede previamente la Administración Tributaria a través de medios electrónicos, ya sea del propio deudor (sus declaraciones, así como sus libros, registros y comprobantes electrónicos) o de terceros, lo que además de eliminar el “sobrecosto” del traslado a las oficinas de contribuyente, tiene la ventaja de permitirle enfocar sus esfuerzos en aspectos puntuales de la obligación tributaria.

Siendo ello así, en el presente informe nos avocaremos a analizar los aspectos más relevantes del procedimiento de fiscalización parcial electrónica, desde una perspectiva que nos permita atender y afrontar debidamente este trámite.

2. Incorporación del procedimiento de fiscalización parcial electrónica (PFPE)

El 21 de noviembre de 2014, mediante el Oficio N° 165-2014-PR el Poder Ejecutivo remitió al Congreso de la República el Proyecto de Ley N° 4007-2014, Proyecto de Ley que promueve la reactivación económica[1], solicitando que se le de trámite de muy urgente considerando la trascendencia del mismo.

Dentro de las disposiciones que contenía el citado Proyecto de Ley, se encontraba su artículo 7[2] que incorporaba el último párrafo al artículo 61 y el artículo 62-B al Código Tributario[3], referidos al denominado procedimiento de fiscalización parcial electrónica.

3. Normativa para hacer más eficiente el procedimiento de determinación y cobranza de la Sunat

Como se sabe, mediante el Decreto Legislativo N° 1113[4] se incorporó en el Código Tributario el procedimiento de fiscalización parcial, mecanismo que permite a la Sunat evaluar aspectos críticos y específicos de las declaraciones de los contribuyentes, sin que ello le impida regresar en otra ocasión para comprobar otros aspectos relativos a la obligación tributaria.

Así, mediante este procedimiento de naturaleza simplificada la Sunat se encuentra facultada para revisar parte, uno o algunos de los elementos de la obligación tributaria, debiendo cumplir con la carga de comunicar al deudor tributario, al inicio del procedimiento, el carácter parcial de la fiscalización y los aspectos que serán materia de revisión, siendo que el plazo a que se encontrará sujeto este procedimiento es de seis meses, sin considerar las prórrogas a que hubiera lugar[5].

Cabe indicar que, al igual que en el procedimiento de fiscalización definitiva, el procedimiento de fiscalización parcial requiere del desplazamiento de los agentes fiscalizadores de la Sunat a las oficinas del contribuyente, con el objetivo de requerir la presentación y/o exhibición de la información y/o documentación relacionada con hechos susceptibles de generar obligaciones tributarias.

Principales características del Procedimiento de Fiscalización Parcial

![[Img #35843]](https://laley.pe/upload/images/07_2023/9173_cuadrado-1.png)

4. ¿Era suficiente limitar los aspectos a fiscalizar y el tiempo de la fiscalización para hacerla más eficiente?

En el Proyecto de Ley se da cuenta que el procedimiento de fiscalización parcial -aunque tiene algunas ventajas respecto de la fiscalización definitiva-, se estructura a partir del desplazamiento de los agentes fiscalizadores de la Sunat al domicilio fiscal del contribuyente a fin de requerir la documentación materia de evaluación.

No obstante ello, ya la Sunat cuenta con información proveniente de las declaraciones determinativas e informativas recibidas por vía electrónica, a lo que hay que agregar aquella información de libros, registros y comprobantes electrónicos del contribuyente, todo lo cual significa que la información que mantiene resulta siendo mucho más certera que cualquier otra que pudiera obtener en soportes de papel, razón por la cual se hacía necesaria la incorporación del PFPE como se señala claramente en el Proyecto de Ley[6]:

“Teniendo en cuenta la problemática antes descrita así como la información con la que cuenta la SUNAT, en aplicación de las normas que regulan la documentación que sirve de soporte o para el registro de las operaciones del contribuyente, es conveniente regular un procedimiento de fiscalización parcial que no parta de solicitar aquello con lo que ya se cuenta, sino que por el contrario se inicie con una comunicación a la que se acompañe una liquidación preliminar para que el contribuyente sustente la observación que pudiera existir respecto del cálculo efectuado por la SUNAT o acepte dicha propuesta y se proceda a emitir la Resolución de Determinación y la Resolución de Multa correspondiente, de ser el caso” (el resaltado nos corresponde).

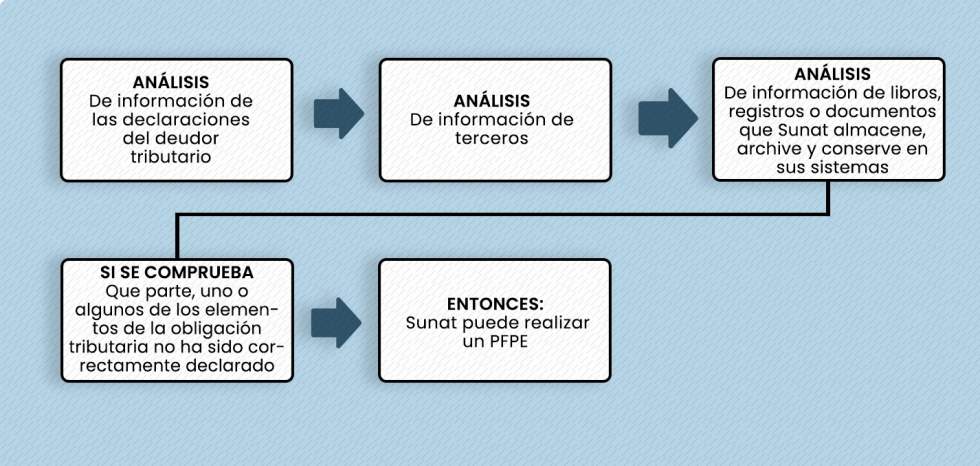

5. ¿Cuál es el supuesto que habilita a Sunat para realizar un PFPE?

Como se sabe, de acuerdo con el artículo 61 del Código Tributario, la determinación de la obligación tributaria efectuada por el deudor tributario está sujeta a fiscalización o verificación por la Administración Tributaria, la que podrá modificarla cuando constate la omisión o inexactitud en la información proporcionada, emitiendo la resolución de determinación, orden de pago o resolución de multa.

Al respecto, consideramos que es necesario insistir en el hecho que el PFPE ha sido concebido para operar en supuestos muy específicos y particulares de la obligación tributaria cuyos alcances están perfectamente delimitados por el contenido de la liquidación preliminar, siendo que esta última limita el ámbito de la litis y en caso sean excedidos -por el contribuyente y por la Sunat-, determinará la nulidad del pronunciamiento, tal como lo ha entendido el Tribunal Fiscal en la Resolución N° 07195-11-2019:

“Que de otro lado, se verifica del Anexo C del referido valor (foja 58), que la Administración dejó constancia de lo alegado por la recurrente en el citado escrito de 15 de setiembre de 2018, así como de la documentación presentada por aquella, entre ellas, la declaración jurada rectificatoria del Impuesto General a las Ventas de marzo de 2018, presentada el 14 de setiembre de 2018, mediante Formulario PDT 621 Nº 839311992, indicando, entre otros, que no correspondía registrar en marzo de 2018 la Factura Nº F001-7516, que había sido anotada en el Registro de Compras Electrónico en el periodo de agosto de 2018, por lo que no se debió incrementar el crédito fiscal del periodo de marzo de 2018 consignado en la referida rectificatoria.

Que asimismo, se aprecia de la apelada (fojas 83/reverso a 91), que la Administración habría emitido pronunciamiento respecto de la citada declaración jurada rectificatoria bajo los mismos argumentos desarrollados en el valor materia de autos, haciéndose mención a la Factura Nº F001-7516, anotada en el Registro de Compras Electrónico en el periodo de agosto de 2018, la cual, según la recurrente, por un error en el SLE – PLE no había podido ser registrada en el periodo de marzo de 2018, no obstante, cabe precisar que dicha factura no ha sido materia de observación dentro del procedimiento de fiscalización parcial electrónico, conforme a lo desarrollado precedentemente, siendo que respecto de la misma no hubo duplicidad en el Registro de Compras Electrónico, al no haber sido anotada en el mismo durante los periodos de febrero y marzo de 2018.

Que en tal sentido, conforme a lo expuesto, dado que la Factura Nº F001-7516 no ha sido materia de observación dentro del procedimiento de fiscalización parcial electrónica llevado a cabo a la recurrente, no correspondía que la Administración emitiera pronunciamiento respecto de la misma, así como de la declaración jurada rectificatoria del periodo de marzo de 2018, siendo que el procedimiento de fiscalización parcial electrónica introducido en nuestro sistema fiscal busca revisar aspectos muy puntuales (siendo el caso materia de la presente controversia: «Anotación de comprobantes de pago con un mismo número y proveedor en más de un periodo tributario en el registro de compras electrónico», siendo el elemento a fiscalizar el «Crédito Fiscal de Adquisiciones y Compras»), detectando información que no ha sido correctamente declarada por el contribuyente, por lo que corresponde declarar la nulidad del anotado valor y de la apelada en tal extremo” (el resaltado nos corresponde).

Habilitación a Sunat para realizar un PFPE

![[Img #35841]](https://laley.pe/upload/images/07_2023/6130_cuadrado-2.jpg)

6. Regulación y estructura del PFPE en el Código Tributario

El PFPE se encuentra regulado en el artículo 62-B[7] del Código Tributario, el mismo que se seguirá conforme al trámite operativo que graficamos a continuación:

![[Img #35842]](https://laley.pe/upload/images/07_2023/806_cuadrado-3.jpg)

Debe tenerse presente que, en caso de que el deudor tributario no realice la subsanación correspondiente o no sustente sus observaciones en el plazo establecido, la Sunat notificará, a través de medios electrónicos (según el inciso b) del artículo 104 del Código Tributario), la resolución de determinación con la cual culmina el procedimiento de fiscalización, y de ser el caso, la resolución de multa.

Cabe indicar que, el procedimiento de fiscalización parcial que se realiza electrónicamente según el inciso d) del artículo 62-B del Código Tributario, deberá efectuarse en el plazo de treinta días hábiles, contados a partir del día en que surte efectos la notificación del inicio del procedimiento de fiscalización, precisándose que al PFPE no se le aplicará las disposiciones del artículo 62-A del Código Tributario que regula el plazo de la fiscalización definitiva.

Adicionalmente, se deben tenerse en cuenta las disposiciones de los artículos 9-A, 9-B, y 9-C del Procedimiento de Fiscalización de Sunat, aprobado mediante Decreto Supremo N° 085-2007-EF[8], que reglamentan, respectivamente, el inicio del PFPE, la documentación de la fiscalización parcial electrónica, así como el plazo de subsanación o sustentación.

7. Efectos de no notificar la RD en el plazo de 20 días hábiles

En relación al mandato explícito de notificación de la resolución de determinación en el plazo de veinte días hábiles, conforme a lo previsto en el inciso c) del artículo 62-B del Código Tributario, surge la natural interrogante de cuáles serían los efectos que el incumplimiento de Sunat acarrearía en el procedimiento.

Al respecto el Tribunal Fiscal en la Resolución N° 00758-8-2019 ha señalado que a pesar de que la Sunat no haya cumplido con notificar la resolución de determinación en el plazo de veinte días hábiles, ello no acarrea la nulidad, al no existir norma legal alguna que disponga tal consecuencia frente al incumplimiento de dicha norma:

“Que el inciso c) del artículo 62º-B sobre fiscalización parcial electrónica establece que la SUNAT, dentro de los veinte (20) días hábiles siguientes a la fecha en que vence el plazo establecido en el párrafo anterior, notificará, de acuerdo a la forma prevista en el inciso b) del artículo 104º, la resolución de determinación con la cual se culmina el procedimiento de fiscalización, y de ser el caso, la resolución de multa. La citada resolución de determinación contendrá una evaluación sobre los sustentos presentados por el deudor tributario, según corresponda. En caso de que el deudor tributario no realice la subsanación correspondiente o no sustente sus observaciones en el plazo establecido, la SUNAT notificará, de acuerdo a la forma prevista en el inciso b) del artículo 104º, la resolución de determinación con la cual se culmina el procedimiento de fiscalización, y de ser el caso, la resolución de multa.

Que de los papeles de trabajo del procedimiento de fiscalización parcial, se tiene que este no corresponde a una fiscalización parcial electrónica, por lo que lo alegado por la recurrente carece de sustento. Sin perjuicio de ello, no existe alguna disposición que sancione con nulidad la notificación de un valor, dentro del procedimiento de fiscalización electrónica, si esta no se efectúa dentro del plazo de veinte días” (el resaltado nos corresponde).

Con la finalidad de dar una atención debida al PFPE[9], los contribuyentes pueden implementar las siguientes medidas de control:

![[Img #35847]](https://laley.pe/upload/images/07_2023/5388_contadores.png)

[1] En adelante el Proyecto de Ley.

[2] El que a la postre se convertiría en el artículo 6 de la Ley N° 30296.

[3] Cuyo texto único ordenado fue aprobado mediante Decreto Supremo N° 133-2013-EF.

[4] Publicado en el diario oficial El Peruano el 5 de julio del 2012.

[5] Cabe indicar que, según la Resolución N° 02162-Q-2018, precedente de observancia obligatoria, el procedimiento de fiscalización parcial puede ampliarse a una fiscalización definitiva, para lo cual: “(…) debe efectuarse antes de cumplirse los seis (6) meses del plazo de fiscalización parcial”.

[6] Proyecto de Ley p. 18.

[7] Disposición incorporada mediante el artículo 6 de la Ley N° 30296, publicada el 31 de diciembre de 2014, vigente desde el 1 de enero de 2015.

[8] Modificado por el artículo 5 del Decreto Supremo N° 049-2016-EF.

[9] Acorde a los artículos 61 y 62-B del Código Tributario, el Reglamento del Procedimiento de Fiscalización de la Sunat y la Resolución de Superintendencia N° 303-2016/SUNAT.