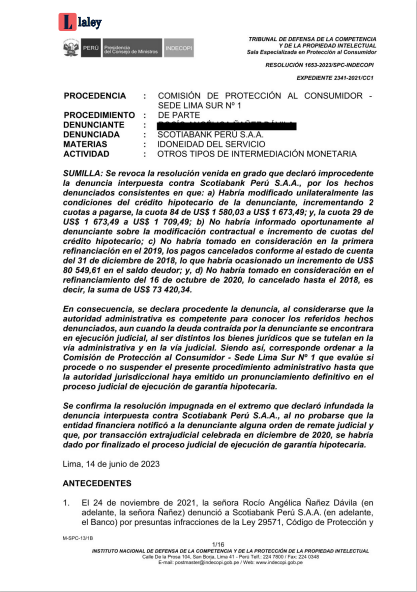

Sí procede denunciar ante Indecopi los hechos vinculados a un proceso judicial en curso, pues los bienes jurídicos protegidos son diferentes. Así resolvió la Sala Especializada en Protección al Consumidor en la Resolución 1653-2023/SPC-Indecopi.

En el caso, una consumidora denunció a un banco ante el Indecopi, por incrementar las cuotas de pago de una deuda. La sala declaró procedente la denuncia, pese a que el banco había interpuesto una demanda para cobrar la deuda mediante la ejecución de la garantía hipotecaria.

La sala explicó que ambos bienes tutelados eran distintos: el Indecopi verificaría la idoneidad del servicio prestado por el banco, mientras el bien jurídico tutelado del proceso judicial consistía en reconocer un derecho del Código Procesal Civil. Por lo tanto, la denuncia fue declarada procedente.

Ahora bien, aun cuando el Banco interpuso la mencionada demanda de ejecución de garantía hipotecaria contra la señora ***, esta Sala considera que tal situación no enerva la competencia del Indecopi para pronunciarse sobre la denuncia interpuesta por la señora *** contra el Banco, en la medida que en la presente vía administrativa se verificaría la idoneidad del servicio prestado por la entidad financiera, pudiendo interponerla la autoridad administrativa una sanción y dictando la medida correctiva correspondiente en caso se encuentre acreditada alguna transgresión a las normas de protección al consumidor, mientras que en el proceso judicial tramitado en la vía ejecutiva el bien jurídico tutelado es distinto pues consiste en que se reconozca un derecho -cancelar- que se encuentra contenido en un título ejecutivo (artículo 688 del Código Procesal Civil).

Fundamento 28 de la resolución.

La sala reconoció que el proceso judicial estaba vinculado con los hechos denunciados por la consumidora: mientras el banco buscaba cobrar la deuda, la consumidora alegaba que el banco incrementó las cuotas de pago de la deuda unilateralmente. En vía judicial y en vía administrativa se referían a la deuda.

En esa línea, advirtió que el proceso judicial podía generar elementos de juicio que influyeran en el análisis del Indecopi. Por lo tanto, se debía analizar si el procedimiento administrativo era suspendido hasta que la vía judicial emitiera un pronunciamiento definitivo. La sala explicó que la finalidad de la suspensión era evitar posibles pronunciamientos contradictorios.

Primera instancia del Indecopi: la denuncia es improcedente

La Comisión de Protección al Consumidor declaró improcedente la denuncia, pues había una demanda de ejecución de garantía hipotecaria en curso (interpuesta por el banco). La denuncia no procede porque son hechos de competencia del Poder Judicial, determinó la comisión.

La consumidora apeló la resolución. La Sala de Protección al Consumidor analizó el caso para determinar si la denuncia era procedente o no.

Segunda instancia del Indecopi: la denuncia sí procede

El banco había presentado una demanda vinculada al incumplimiento de pagos por parte de la consumidora. En esa línea, la salaconsideró que la demanda presentada por el banco no afectaba la competencia del Indecopi para pronunciarse sobre la denuncia de la consumidora.

A renglón seguido, explicó que el Indecopi verificaría la idoneidad del servicio prestado por el bancoy lo sancionaría si transgredió las normas de protección al consumidor. En esa línea, el bien jurídico era distinto en el proceso judicial, pues consistía en reconocer un derecho del Código Procesal Civil.

En consecuencia, la denuncia era procedente, pese a que existía una demanda judicial en trámite, pues los bienes jurídicos tutelados eran distintos. El Indecopi no tenía que renunciar a sus competencias. Asimismo, la sala reconoció que en resoluciones sobre casos similares se consideró que la denuncia era improcedente, pero en el caso específico había realizado un cambio de criterio.

La comisión debía evaluar si el procedimiento administrativo era suspendido

La sala indicó que el proceso judicial estaba vinculado con los hechos denunciados por la consumidora: mientras el banco buscaba cobrar la deuda, la consumidora alegaba que el banco había incrementado las cuotas de pago de la deuda unilateralmente. En vía judicial y en vía administrativa se mencionaba la deuda.

En esa línea, la sala precisó que el proceso judicial podía generar elementos de juicio que influyeran en el análisis del Indecopi. También dijo que el Indecopi podía suspender el trámite de un procedimiento si necesitaba un pronunciamiento previo para resolver la denuncia, de acuerdo al artículo 65 del D.L. 807. La finalidad es evitar que se emitan posibles pronunciamientos contradictorios, explicó.

Finalmente, la sala declaró procedente la denuncia. Sin embargo, ordenó que la comisión (primera instancia) evaluara si suspendía o no el procedimiento administrativo, hasta que se emitiera un pronunciamiento definitivo en la vía judicial.

Artículo 65.- Los órganos funcionales de Indecopi suspenderán la tramitación de los procedimientos que ante ellos se siguen sólo en caso de que, con anterioridad al inicio del procedimiento administrativo, se haya iniciado un proceso judicial que verse sobre la misma materia, o cuando surja una cuestión contenciosa que, a criterio del Tribunal de Defensa de la Competencia y de la Propiedad Intelectual o de la Comisión u Oficina respectiva, precise de un pronunciamiento previo sin el cual no puede ser resuelto el asunto que se tramita ante Indecopi.

«La sala olvida que en un proceso judicial se puede contradecir lo señalado por la demandante»

Diego Arpasi Quispe, abogado especialista en derecho de consumo, conversó con Laley.pe sobre el caso y dio alcances sobre cómo se encontraba en la actualidad. Además, cuestionó el criterio de la sala.

En el presente caso, el procedimiento se encuentra suspendido por la primera instancia con fecha 26 de octubre del 2023, se presentó un recurso de apelación, el cual fue concedido y al momento se encuentra en la segunda instancia pero no ha sido trasladado dicho recurso. En cuanto a la resolución 1653-2023/SPC, la Sala olvida que en un proceso judicial se puede contradecir lo señalado por el demandante y aportar las pruebas para acreditar la misma. En ese sentido, el proceso judicial que hace mención el procedimiento es uno de ejecución y conforme al artículo 690-D del código procesal civil, una causal de contradicción sería la nulidad formal o falsedad del título, o cuando siendo este un título valor emitido de forma incompleta, hubiere sido completado en forma contraria a los acuerdos adoptados. En este punto, la Sala quiere abocarse una materia, que si bien puede existir vulneración al derecho del consumidor, al ser sometido a un proceso judicial respecto al fondo de la materia, el consumidor tendría que defenderse en dicho proceso pues tiene la posibilidad de acreditar lo señalado como en el presente procedimiento que es el incremento de cuotas que generaría un incremento en el monto final a pagar (intereses, seguros y otros), lo cual, podría contradecirse en la vía judicial acreditando en todo caso que fue contrario a los acuerdos adoptados.

Diego Arpasi Quispe para Laley.pe

Accede aquí a más contenido sobre derecho administrativo de Laley.pe

Sí procede denunciar ante el Indecopi los hechos vinculados a un proceso judicial en curso

Sí procede denunciar ante el Indecopi los hechos vinculados a un proceso judicial en curso