En el marco de las facultades delegadas solicitadas por el Poder Ejecutivo, el 16 de septiembre del 2018 se publicó en el diario oficial El Peruano el Decreto Legislativo N° 1427 que regula la extinción de las sociedades por prolongada inactividad, entendiéndose por esta “la situación jurídica en la que concurren la no realización de actividad empresarial y económica vinculada al objeto social o fines de la sociedad, así como la falta de inscripción de actos societarios” (artículo 4 inciso 2); sin embargo, veremos más adelante, que también se exige la falta de actividad tributaria. La extinción de las sociedades por prolongada inactividad ya se encuentra normada en la décima y décimo primera disposiciones transitorias de la Ley General de Sociedades (Ley N° 26887) pero el Decreto Legislativo N° 1427 ni siquiera las menciona (¿acaso las abrogó?), aunque deja entrever que son de aplicación supletoria (cuarta disposición complementaria final) e, incluso, existe la Directiva N° 007-2001-SUNARP/SN de fecha 3 de agosto del 2001.

El Decreto Legislativo N° 1427 tiene por objeto “regular la extinción de sociedades por prolongada inactividad” (artículo 1), siendo su finalidad “contribuir a la prevención del fraude tributario y los delitos económicos; así como depurar, actualizar y ordenar la información que brinda el Registro de Personas Jurídicas de la Superintendencia Nacional de los Registros Públicos respecto de las sociedades inscritas” (artículo 2). Es cierto que, en ocasiones, se utilizan indebidamente a personas jurídicas como vehículos para cometer ilícitos, pero ¿por qué restringir entonces la regulación a las sociedades, dejando a su libre albedrío a empresas individuales de responsabilidad limitada (EIRL), asociaciones, fundaciones, comités y cooperativas?

En el ámbito societario, el Decreto Legislativo N° 1427 resulta “de aplicación a las sociedades constituidas bajo cualquiera de las formas societarias reguladas por la Ley General de Sociedades y otras disposiciones sobre la materia, con excepción de las empresas del sistema financiero” (artículo 5). Al aludir a formas societarias reguladas en otras disposiciones sobre la materia debemos entender que se abarcaría a la novísima Sociedad por Acciones Cerrada Simplificada (Decreto Legislativo N° 1409) y cuando exceptúa de sus alcances a las empresas del sistema financiero (como bancos) quizás lo haga porque hay una supervisión especial que recae en la Superintendencia de Banca, Seguros y AFP, ¿pero acaso no seguiría la misma lógica para las empresas de los sistemas asegurador (como compañías de seguros) y previsional (AFP) e, incluso, del mercado de valores (como sociedades agentes de bolsa), estas últimas bajo la supervisión de la Superintendencia del Mercado de Valores?

El Decreto Legislativo N° 1427 crea dos mecanismos de extinción de las sociedades por prolongada inactividad: uno, de oficio (artículos 6 a 11) y, otro, a solicitud de parte (única disposición complementaria transitoria).

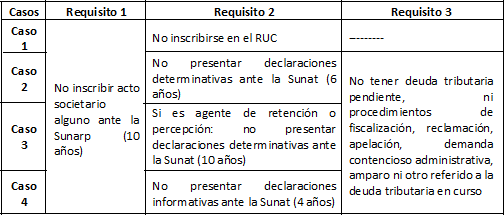

El mecanismo de oficio consiste en que la Sunarp extiende la anotación preventiva por presunta prolongada inactividad (presunción legal iuris tantum) en las partidas registrales de las sociedades que no han inscrito acto societario alguno (como modificación estatutaria, aumento de capital social o nombramiento de directores) en el lapso de 10 años (contados a partir del 1 de enero del año siguiente al de la fecha de presentación del título que dio mérito a la inscripción del último acto societario ante el Registro de Personas Jurídicas de la Sunarp) y que no se hayan inscrito en el RUC (evasores tributarios) o que, encontrándose inscritas en el RUC, no hayan presentado declaraciones determinativas ante la Sunat en el lapso de 6 años o tratándose de agentes de retención o percepción de tributos en el lapso de 10 años (¿por qué la norma flexibiliza el trato a dichos agentes?), o tratándose de declaraciones informativas en el lapso de 4 años, ni tuvieran deuda tributaria pendiente ni procedimientos de fiscalización, reclamación, apelación, demanda contencioso administrativa, amparo ni otro referido a la deuda tributaria en curso (siendo que los plazos de 6, 10 y 4 años, antes aludidos, son previos al 1 de enero del año en que la Sunarp efectúa el proceso a fin de realizar la anotación preventiva). Encontramos pues cuatro casos en los que se aplicaría el mecanismo de oficio (uno, con dos requisitos y, tres, con tres requisitos):

La anotación preventiva (que es una inscripción provisional y transitoria) tiene un plazo de vigencia de dos años contados a partir de la fecha de su inscripción por la Sunarp; transcurrido dicho plazo, la Sunarp procede a inscribir de oficio el asiento de extinción de la sociedad (artículo 10), sin afectar los derechos de los socios ni de los terceros (acreedores o proveedores), quienes pueden accionar conforme a la legislación relativa a las sociedades irregulares (artículo 11), lo que significa que tendrían derecho de acción contra los administradores, los representantes y todo aquel que se presente actuando a nombre de la sociedad, quienes son personal, solidaria e ilimitadamente responsables (artículo 424 de la Ley General de Sociedades). De esta manera proceder a la extinción de las sociedades por prolongada inactividad permite prescindir de la responsabilidad limitada y, cual levantamiento del velo societario, actuar contra quienes resultan responsables.

Aquella anotación preventiva se puede cancelar (dejar sin efectos) cuando se presenten alguno de los siguientes seis supuestos (artículo 8.1): la inscripción de un acto societario posterior (es decir, no valdría inscribir un acto societario anterior a la anotación preventiva que faltaba regularizar); la sociedad mantiene actividades económicas o empresariales vinculadas a su objeto social; la sociedad forma parte de un procedimiento administrativo, proceso judicial, arbitral, concursal o de liquidación en trámite; la sociedad tiene derecho de propiedad registrado sobre uno o varios bienes inscritos, que se encuentren pendientes de liquidación y, de ser el caso, de adjudicación a sus socios; la sociedad mantiene protestos de títulos valores vigentes o deudas con terceros; o la sociedad mantiene algún trabajador registrado en la planilla electrónica con vínculo laboral de antigüedad mayor a un año.

El mecanismo a solicitud de parte (entendemos de parte interesada, como un acreedor, mas no de la propia sociedad) solo se aplica en un caso: tratándose de sociedades que no han inscrito acto societario alguno en el lapso de 3 años (contados a partir del 1 de enero del año siguiente al de la fecha de presentación del título que dio mérito a la inscripción del último acto societario ante el Registro de Personas Jurídicas de la Sunarp). La anotación preventiva tiene un plazo de vigencia de seis meses contados a partir de la fecha de su inscripción por la Sunarp; transcurrido dicho plazo, a instancia de parte y previa publicación en el diario oficial El Peruano del acogimiento de la sociedad al presente régimen (¿acogimiento?, ¿no será sometimiento?), se extiende el asiento de extinción de la sociedad, sin afectar los derechos de los socios ni de los terceros (acreedores o proveedores), quienes pueden accionar conforme a la legislación relativa a las sociedades irregulares. Aquella anotación preventiva se puede cancelar en los mismos supuestos anteriormente referidos para el mecanismo de oficio. Este mecanismo a solicitud de parte es transitorio pues sólo rige desde la entrada en vigencia del Reglamento hasta el 31 de diciembre del 2020.

El Decreto Legislativo N° 1427 encomienda a la Sunarp, a la Sunat y al Ministerio de Trabajo y Promoción del Empleo publicar en su correspondiente portal institucional “la relación de las sociedades en cuyas partidas se extendió la anotación preventiva por presunta prolongada inactividad” y, adicionalmente a la Sunarp, “la relación de las sociedades con riesgo de eventual cancelación de su registro, seis meses antes del vencimiento del plazo [de los dos años]” (artículo 9), lo que significa que esta última tarea no es exigible cuando se trata del mecanismo a solicitud de parte (donde el plazo no es de dos años, sino de seis meses).

Finalmente, el Decreto Legislativo N° 1427 será reglamentado en un plazo no mayor a 120 días calendario contados a partir del día siguiente de su publicación (que vence el 15 de enero del 2019) y entrará en vigencia el 1 de enero del año siguiente a la publicación de dicho Reglamento, por lo que lo más probable es que el Decreto Legislativo N° 1427 esté vigente a partir del 1 de enero del 2020. El referido Reglamento debe establecer la forma, el plazo y las condiciones para que la Sunarp solicite información a la Sunat (artículo 6.1), los sujetos que podrán solicitar la cancelación de la anotación preventiva (artículo 8.2), la información que la Sunarp proporcionará a la Sunat y al Ministerio de Trabajo y Promoción del Empleo (artículo 9.2), y la solicitud y los documentos en base a los cuales la Sunarp extenderá la anotación preventiva en el mecanismo a solicitud de parte (única disposición complementaria transitoria, inciso 2). Entendemos que también establecerá quién puede solicitar la anotación preventiva, la forma, el plazo y las condiciones en el mecanismo a solicitud de parte (aunque la única disposición complementaria transitoria dice en su inciso 1 que será “mediante Decreto Supremo” y no mediante el Reglamento).

(*) Daniel Echaiz Moreno es socio fundador de Echaiz Abogados. Catedrático de la Universidad Nacional Mayor de San Marcos, Universidad Peruana de Ciencias Aplicadas (UPC), Universidad San Ignacio de Loyola y el Instituto de Gobierno y Gestión Pública de la Universidad de San Martín de Porres.

La extinción de las sociedades por prolongada inactividad

La extinción de las sociedades por prolongada inactividad