¿Cuál es el procedimiento para reimputar saldo de cuenta de detracciones ingresado como recaudación?

¿Cuál es el procedimiento para reimputar saldo de cuenta de detracciones ingresado como recaudación?Sumario: 1. Introducción; 2. ¿Qué es el sistema de detracciones?; 3. ¿En qué consiste el ingreso como recaudación?; 4. ¿Cuáles son las circunstancias que originan el ingreso como recaudación?; 5. ¿Cuáles son los supuestos de excepción del ingreso como recaudación?; 6. ¿Cuál es el destino de los montos ingresados como recaudación?; 7. Procedimiento para solicitar la imputación al pago de su deuda tributaria mediante SOL

Conforme a lo dispuesto en el numeral 9.3 del artículo 9 del Decreto Legislativo Nº 940[1], la Sunat podrá ingresar como recaudación los montos depositados en las cuentas de detracciones cuando respecto del titular de la cuenta se presenten determinadas circunstancias que se detallan en dicha norma[2].

Siendo ello así, en la presente nota se abordarán los principales aspectos que debe tener en cuenta el titular de la cuenta con la finalidad que efectúe la reimputación de los montos ingresados en recaudación contra sus deudas tributarias mediante Sunat Operaciones en Línea (SOL).

2. ¿Qué es el sistema de detracciones?

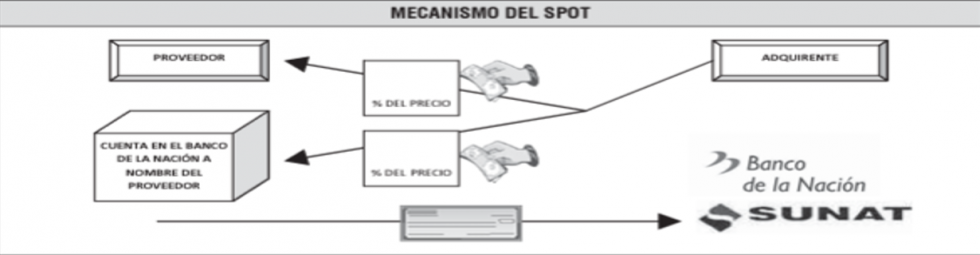

El sistema de pago de obligaciones tributarias con el gobierno central (SPOT) o sistema de detracciones, consiste en un mecanismo para generar fondos para el pago de las deudas tributarias del contribuyente (proveedor-titular de la cuenta) por concepto de tributos, multas, los anticipos y pagos a cuenta por tributos –incluidos sus respectivos intereses– que sean administradas y/o recaudadas por la Sunat[3].

La generación de los mencionados fondos se realizará a través de depósitos que deberán efectuar los sujetos obligados, respecto de las operaciones sujetas al sistema, en las cuentas bancarias que para tal efecto el vendedor o quien presta el servicio abrirán en el Banco de la Nación[4]. En el siguiente gráfico se resume la operatividad del sistema[5]:

![[Img #34627]](https://laley.pe/upload/images/11_2022/5165_sunat-articulolaleype.png)

3. ¿En qué consiste el ingreso como recaudación?

Como primer punto, corresponde indicar que el ingreso como recaudación no significa un embargo de la cuenta de detracciones, sino que implica el desplazamiento de los montos depositados en ella (generados al momento de la comunicación del ingreso en recaudación) hacia la Sunat, con el objetivo de ser direccionados, por la misma entidad, al pago de la deuda tributaria, para lo cual se ha previsto que dicha imputación podrá realizarse incluso respecto de deudas cuyo vencimiento sea posterior al depósito correspondiente[6].

4. ¿Cuáles son las circunstancias que originan el ingreso como recaudación?

Las situaciones que originan el ingreso como recaudación de los montos depositados en la cuenta de detracciones son las siguientes:

![[Img #34628]](https://laley.pe/upload/images/11_2022/6451_articulooolaleype.png)

(*) Se excluyen las operaciones provenientes del traslado de bienes fuera del centro de producción o de cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, cuando dicho traslado no se origine en una operación de venta.

(**) Se obtiene dicha condición si, transcurrido el plazo señalado, no cumple con declarar ni confirmar su domicilio fiscal cuando previamente tengan la condición de no hallado.

(***) Cabe señalar que, conforme al numeral 7.2 del artículo 7 del D. Leg. N° 1532, el plazo en que se mantiene la publicación en la página web de Sunat será establecido por el reglamento, el mismo que a la fecha de elaboración de la presente nota no se encuentra vigente debido a que no ha sido publicado el reglamento.

(****) De acuerdo al numeral 4.2 del artículo 4 del D. Leg. N° 1535, los niveles de cumplimiento serán establecidos mediante el reglamento el mismo que a la fecha de elaboración de la presente nota no se encuentra vigente debido a que no ha sido publicado el reglamento.

5. ¿Cuáles son los supuestos de excepción del ingreso como recaudación?

En caso se presente alguna de las siguientes circunstancias, la Sunat se abstendrá de realizar el ingreso como recaudación[7]:

![[Img #34629]](https://laley.pe/upload/images/11_2022/135_excepciones-al-ingreso-como-recaudacionlaleype.png)

6. ¿Cuál es el destino de los montos ingresados como recaudación?

Los montos ingresados como recaudación son imputados al pago de deudas tributarias del titular de la cuenta, y serán realizados por la Sunat, y por excepción, por el mismo contribuyente[8]:

Las deudas que la Sunat puede imputar son:

Las deudas que el contribuyente puede (re)imputar son:

7. Procedimiento para solicitar la imputación al pago de su deuda tributaria mediante SOL[10]

El contribuyente podrá solicitar la imputación de los montos ingresados como recaudación al pago de su deuda tributaria, mediante Sunat Operaciones en Línea – Trámites y Consultas, Empresas / Otras declaraciones y solicitudes / Solicito reimputación SPOT / Reimputación SPOT.

Cabe indicar que, el plazo que tiene Sunat para resolver la solicitud no podrá exceder de 30 días hábiles[11].

Si necesitara asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: [email protected]

Informes y suscripciones:

WhatsApp: 997576053 https://bit.ly/32PJkCr

(01) 7108900 Anexo: 303

E-mail: [email protected]

[1] Cuyo Texto Único Ordenado (TUO) fue aprobado mediante el D.S. N° 155-2004-EF y normas modificatorias.

[2] Como por ejemplo, el contribuyente tenga la condición de no habido o no comparezca ante la Administración Tributaria.

[3] Conforme a lo señalado en el numeral 2.1 del artículo 2 del TUO del D. Leg. N° 940.

[4] De acuerdo a lo indicado en el numeral 2.1 del artículo 2 del TUO del D. Leg. N° 940.

[5] GASLAC SÁNCHEZ, L. (2013). Aplicación práctica del régimen de detracciones, retenciones y percepciones. Primera edición. Lima: Gaceta Jurídica, p. 11.

[6] Definición elaborada a partir de lo indicado en la sección de orientación de la Web de Sunat. Recuperado de: https://orientacion.sunat.gob.pe/ingreso-como-recaudacion-y-extorno

[7] Acorde a lo señalado en el artículo 2 de la R.S. N° 375-2013/SUNAT y normas modificatorias.

[8] De acuerdo al artículo 4 de la R.S. N° 375-2013/SUNAT y normas modificatorias.

[9] Dicha comunicación la deberá realizar mediante un escrito vía MPV-Sunat cuyo modelo de comunicación lo podrá obtener mediante el siguiente link: http://contenido.app.sunat.gob.pe/insc/Detracciones/Comunicacion+de+Oposicion+a+Imputaci%C3%B3n-+RS+077-2014_portal.doc

[10] Conforme lo señalado en la R.S. N° 045-2015/SUNAT.

[11] De acuerdo a lo establecido en el TUO de la Ley Nº 27444 – Ley del Procedimiento Administrativo General aprobado mediante D.S. N° 004-2019-JUS y normas modificatorias.