¿Sunat está obligada a motivar por qué suspendió un procedimiento de fiscalización?

¿Sunat está obligada a motivar por qué suspendió un procedimiento de fiscalización?Sumario: 1. Introducción; 2. Facultad de fiscalización; 3. Tipos de procedimientos de fiscalización en el Código Tributario; 3.1. Principales aspectos de la fiscalización parcial; 3.2. ¿Existe la posibilidad de ampliarse a una fiscalización definitiva?; 3.3. Principales aspectos de la fiscalización definitiva; 4. Suspensión del plazo del procedimiento de fiscalización; 4.1 ¿El vencimiento del plazo de fiscalización implica que se detengan las actuaciones de la Administración?; 4.2. Línea de tiempo sobre el efecto de la suspensión del plazo del procedimiento de fiscalización; 4.3. Debida motivación de las prórrogas o acreditación de las suspensiones; 4.4. ¿Se puede notificar los actos cuando ya terminó el plazo de fiscalización?; 5. Consideraciones del Tribunal Fiscal.

1. Introducción

A través de la facultad de fiscalización, la Sunat puede verificar la determinación de la obligación tributaria realizada por el deudor. En el Código Tributario se regulan diversas disposiciones relacionadas con dicho procedimiento, dentro de las cuales se incluyen algunas relativas al plazo de fiscalización, como son los supuestos para suspender el cómputo del mismo.

Bajo esta premisa, partiendo del análisis del criterio establecido en la Resolución del Tribunal Fiscal N° 01179-5-2020, en la presente nota, analizaremos los aspectos más relevantes sobre el procedimiento de fiscalización tributaria, la suspensión del cómputo de su plazo de duración y demás aspectos relevantes.

2. Facultad de fiscalización

Conforme a las Resoluciones Nos 00397-2-2009 y 09515-5-2004, el procedimiento de fiscalización[1] que se ha desarrollado a partir de la noción de la facultad de fiscalización consagrada en el artículo 62 del Código Tributario, se podría definir como uno de los cauces que tiene la Administración Tributaria regulada bajo la ley a fin de verificar tanto el cumplimiento de las obligaciones tributarias, así como el origen de las ganancias, ingresos, entre otros, que generen los contribuyentes.

De acuerdo al aludido artículo 62, se prescribe que la facultad de fiscalización de la Administración se ejerce en forma discrecional, de acuerdo a lo establecido en el último párrafo de la norma IV del Título Preliminar[2]. Asimismo, el ejercicio de la función fiscalizadora (incluso para los sujetos que gocen de inafectación, exoneración o beneficios tributarios) incluye:

3. Tipos de procedimientos de fiscalización en el Código Tributario

Actualmente, en el Código Tributario (Título II), se observan tres tipos de procedimientos: (i) fiscalización parcial; (ii) fiscalización definitiva; y (iii) fiscalización parcial electrónica.

En la presente nota abordaremos los dos primeros, que se vinculan más al objeto del mencionado tema.

3.1. Principales aspectos de la fiscalización parcial

Conforme a lo previsto por el artículo 61 del Código Tributario, la fiscalización será parcial cuando se revise en parte uno o algunos de los elementos de la obligación tributaria. En tal sentido, en el procedimiento de fiscalización parcial se deberá:

a) Comunicar al deudor tributario, al inicio del procedimiento, el carácter parcial de la fiscalización y los aspectos que serán materia de revisión (p. ej., respecto del IGV, se podrá revisar el crédito fiscal, el débito fiscal, etc.).

b) Aplicar lo dispuesto en el artículo 62-A considerando un plazo de 6 meses, con excepción de las prórrogas a que se refiere el numeral 2 del citado artículo[3].

Tener presente que, iniciado el procedimiento de fiscalización parcial, la Sunat podrá ampliarlo a otros aspectos que no fueron materia de la comunicación inicial, previa comunicación al contribuyente, no alterándose el plazo de 6 meses, salvo que se realice una fiscalización definitiva.

3.2. ¿Existe la posibilidad de ampliarse a una fiscalización definitiva?

Sí será posible, según se indica en el artículo 61 del Código Tributario. En este último supuesto, se aplicará el plazo de 1 año establecido en el numeral 1 del artículo 62-A, el cual será computado desde la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación que le fuera solicitada en el primer requerimiento referido a la fiscalización definitiva.

Respecto a ello, es importante citar la Resolución N° 02162-Q-2018 de observancia obligatoria, la cual señala: “La ampliación de un procedimiento de fiscalización parcial a un procedimiento de fiscalización definitiva debe efectuarse antes de cumplirse los 6 meses del plazo de fiscalización parcial”.

3.3. Principales aspectos de la fiscalización definitiva

A diferencia del procedimiento de fiscalización parcial, en este tipo de procedimientos se revisan todos los elementos de la obligación tributaria.

Conforme al artículo 62-A del CT y el artículo 1 del D.S. N° 085-2007-EF[4], el procedimiento de fiscalización definitiva inicia cuando se notifica al deudor tributario a través de un requerimiento y una carta[5] que presenta al agente fiscalizador. Ahora bien, de producirse el supuesto de que se notificaran los documentos en fechas distintas, el procedimiento se considerará iniciado en la fecha en que surta efectos la notificación del último documento. Dicho procedimiento debe efectuarse en el plazo de 1 año computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información que fuera solicitada por la Administración Tributaria en el inicio del requerimiento. De presentarse la información y/o documentación de manera incompleta, no se tendrá por entregada hasta que se complete la misma.

3.3.1. Excepción al plazo de fiscalización

La Administración Tributaria no estará sujeta al plazo indicado en los siguientes supuestos:

3.3.2. Prórrogas aplicables al plazo del procedimiento de fiscalización

En virtud de lo dispuesto en el numeral 2 del artículo 62-A del CT, sí se permite a la Administración Tributaria prorrogar hasta por un (1) año adicional el procedimiento de fiscalización definitiva, solo en los siguientes supuestos:

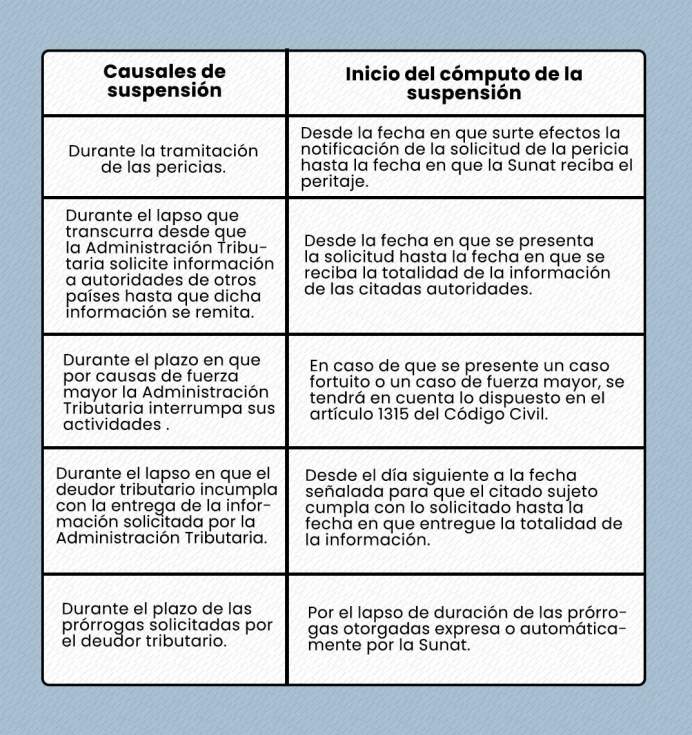

4. Suspensión del plazo del procedimiento de fiscalización

En el numeral 6 del artículo 62-A del CT y el artículo 13 del reglamento de fiscalización, encontramos que se regulan los supuestos en que se suspende el plazo del procedimiento de fiscalización (parcial o definitiva), lo que implica que el plazo de fiscalización no se compute durante el lapso de tiempo que dure la suspensión:

![[Img #35698]](https://laley.pe/upload/images/06_2023/2255_carrusel-cuadros-4_05.jpg)

![[Img #35700]](https://laley.pe/upload/images/06_2023/4816_carrusel-cuadros-4_06.jpg)

Cabe resaltar que, de concurrir dos o más causales de suspensión del procedimiento de fiscalización establecido anteriormente, la suspensión se mantendrá hasta la fecha en que culmine la última causal.

4.1. ¿El vencimiento del plazo de fiscalización implica que se detengan las actuaciones de la Sunat?

No, en la Resolución N° 01677-3-2020, el Tribunal Fiscal se pronuncia sobre los posibles escenarios que se puede realizar frente al vencimiento del plazo de la fiscalización:

“(…), es preciso indicar que el artículo 62-A del Código Tributario regula el plazo máximo con el que cuenta la Administración para requerir información y documentación al sujeto fiscalizado, plazo que además puede ser objeto de suspensiones y prórrogas en los casos previstos por el Código Tributario, como sucedió en el presente caso. En tal sentido, el vencimiento de tal plazo no implica que la Administración no pueda realizar actuaciones en la fiscalización distintas al requerimiento de información y/o documentación al sujeto fiscalizado, pudiendo emitir y notificar los valores que concluyan dicha fiscalización, cuyo límite temporal solo es el plazo de prescripción de la acción de la Administración para determinar la obligación tributaria”.

Es importante precisar que todos los periodos de suspensión invocados por la Administración se deberán notificar al sujeto fiscalizado a través de una carta[7], hasta un mes antes de cumplirse el plazo de 6 meses, 1 año o 2 años, de ser el caso, salvo cuando la suspensión verse exclusivamente sobre las causales en los incisos d) (incumple con entregar la información solicitada a partir del segundo requerimiento) y e) (prórrogas solicitadas por el sujeto fiscalizado) del artículo 13 del Decreto Supremo N°085-2007-EF.[8]

4.2. Línea de tiempo sobre el efecto de la suspensión del plazo del procedimiento de fiscalización

![[Img #35699]](https://laley.pe/upload/images/06_2023/3620_cuadro-07.jpg)

4.3. Debida motivación de las prórrogas o acreditación de las suspensiones

Según lo previsto en el artículo 109 del Código Tributario, los actos administrativos deben seguir el procedimiento legal establecido, lo que implica que, para que sean válidos, estos se encuentren debidamente motivados[9].

A mayor abundamiento, en la Resolución del Tribunal Fiscal N°00707-Q-2014 y otras, se describe el criterio que la prórroga del plazo de una fiscalización definitiva requiere estar sustentada (motivada) por la Administración Tributaria, y para ello no puede valerse de hechos genéricos o que no tienen que ver con el tipo de operaciones realizadas por el contribuyente.

Por otro lado, acorde a la Resolución No 03534-8-2020, el Tribunal Fiscal señala que la causal de suspensión del procedimiento de fiscalización que se alegue deberá acreditarse; de lo contrario, no surtirá efecto dicha causal en el plazo del procedimiento de fiscalización, declarando la nulidad de tal acto, acorde al artículo 109 del Código Tributario.

4.4. ¿Se pueden notificar los actos cuando ya terminó el plazo de fiscalización?

Conforme al numeral 5 del artículo 62-A del CT y el artículo 16 del Reglamento de Fiscalización, una vez que haya transcurrido el plazo del procedimiento de fiscalización, no se podrá solicitar al contribuyente fiscalizado documentación y/o información adicional; no obstante, sí se podrían notificar actos[10] vinculados al resultado de la fiscalización o verificación de información ya entregada, dentro del plazo de prescripción para la determinación de la deuda[11].

5. Consideraciones del Tribunal Fiscal

En primer término, el colegiado analiza si la recurrente cumplió con presentar y/o exhibir la información que ha sido solicitada por la Administración el 30 de enero de 2009.

Bajo esta premisa, el procedimiento de fiscalización terminaría el 30 de enero de 2010 de no presentarse algún supuesto se prórroga y/o suspensión de dicho procedimiento; no obstante, la Sunat comunicó a la recurrente, el día 12 de marzo de 2009, la suspensión de la fiscalización sobre la base del inciso g) del numeral 6 del artículo 62-A del CT.

Luego de analizar la documentación, el colegiado comprueba que, si bien la Sunat invocó la causal señalada anteriormente y cumplió con notificar mediante una carta a la recurrente dentro del plazo de fiscalización[12], no se encuentra acreditado que en el procedimiento de fiscalización del Impuesto a la Renta del ejercicio 2004, la misma haya solicitado información a otras entidades de la Administración Pública o privada.

En tal sentido, el Tribunal Fiscal concluye que, al no acreditar tal causal de suspensión del plazo de fiscalización, la Sunat no se encontraba facultada para requerir a la recurrente información y/o documentación adicional a la solicitada durante el procedimiento de fiscalización con posterioridad al 30 de enero de 2010.

[1] El Reglamento del Procedimiento de Fiscalización, regulado por el Decreto Supremo N° 085-2007-EF, define el procedimiento de fiscalización.

[2] En el que se señala que: “En los casos en que la Administración Tributaria se encuentra facultada para actuar discrecionalmente optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco que establece la ley”.

[3] Prórrogas aplicables a los procedimientos de fiscalización definitiva, como se verá más adelante.

[4] Reglamento del procedimiento de fiscalización.

[5] Cabe indicar que el procedimiento se inicia con la notificación de ambos documentos (Resolución N° 10048-8-2021).

[6] Dicho supuesto va alineado a la Resolución N° 03500-Q-2017 de observancia obligatoria, la cual señala lo siguiente: vencido el plazo de un año de la fiscalización definitiva, la Administración no podrá requerir al administrado, información y/o documentación adicional a la solicitada durante el plazo del referido procedimiento por aspectos que no involucren la aplicación de las normas de precios de transferencia.

[7] Artículo 3 del Decreto Supremo N° 085-2007-EF.

[8] Conforme al artículo 14 del Decreto Supremo N° 085-2007-EF.

[9] En virtud de lo dispuesto en el artículo 3 de la Ley N° 27444, uno de los requisitos de validez de los actos administrativos es la debida motivación, ello implica que dicho acto “debe estar debidamente motivado en proporción al contenido y conforme al ordenamiento jurídico”.

[10] Puede revisar la Resolución N° 00084-Q-2021, donde el Tribunal Fiscal realiza una diferencia entre un requerimiento de información general y un requerimiento con base en el artículo 75.

[11] Resolución N° 06741-4-2020 de observancia obligatoria, también se puede ver la Resolución N° 00696-Q-2017.

[12] Acorde al artículo 14 del Decreto Supremo N° 085-2007-EF.