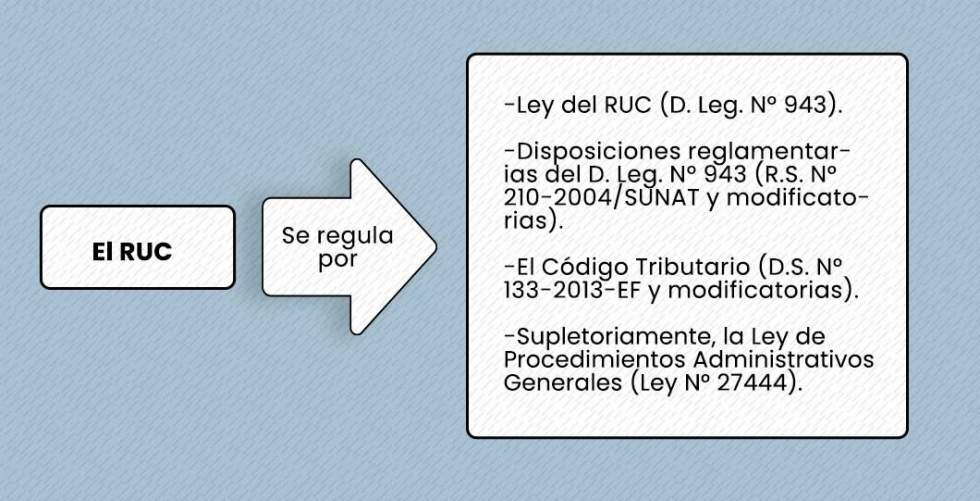

Obligaciones del RUC: ¿Sunat puede incluir de oficio a contribuyentes para que tributen en el régimen general?

Obligaciones del RUC: ¿Sunat puede incluir de oficio a contribuyentes para que tributen en el régimen general?La presente nota se ha elaborado sobre la base del Informe cambios en el RUC e inclusión de oficio al Régimen General a partir de julio de 2023, publicado en la revista C&E de la segunda quincena de junio de 2023

Sumario: 1. Introducción; 2. Sujetos obligados a inscribirse en el RUC; 3. Sujetos no obligados a inscribirse en el RUC; 4. Normas especiales relacionadas al RUC; 5. Nuevas infracciones relacionadas al RUC; 6. Inscripción o reactivación de oficio del RUC y acogimiento al régimen general del Impuesto a la Renta; 7. Acogimiento excepcional a otro régimen tributario

1. Introducción

A través de la Ley N° 31380, el Congreso otorgó al Poder Ejecutivo facultades para perfeccionar la regulación del Registro Único de Contribuyentes (RUC), con el propósito de expandir su uso y combatir supuestos de evasión fiscal. Así, se realizaron modificaciones, entre otras, a la Ley del RUC (D. Leg. N° 943) mediante el D. Leg. N° 1524 (vigente a partir del 1 de julio del 2023), principalmente en lo relacionado a la facultad de la Sunat de inscribir de oficio a algunos sujetos, las obligaciones de difusión del indicado registro y la inclusión de oficio al Régimen General del Impuesto a la Renta.

Siendo ello así, en la presente nota, abordaremos los aspectos relevantes que se deben seguir para aplicar de manera correcta dichos cambios y evitar contingencias tributarias.

2. Sujetos obligados a inscribirse en el RUC

Según la Ley del RUC, deben inscribirse todas las personas naturales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales o extranjeros, domiciliados o no en el país, que se encuentren, entre otros, en alguno de los siguientes supuestos:

a) Sean contribuyentes y/o responsables de tributos administrados por la Sunat, conforme a las leyes vigentes.

b) Que sin tener la condición de contribuyentes y/o responsables de tributos administrados por la Sunat, tengan derecho a la devolución de impuestos a cargo de esta entidad, en virtud de lo señalado por una ley o norma con rango de ley. Esta obligación debe ser cumplida para proceder a la tramitación de la solicitud de devolución respectiva.

c) Que se acojan a los regímenes aduaneros o a los destinos aduaneros especiales o de excepción previstos en la Ley General de Aduanas.

En función de lo anterior, en el reglamento del RUC (R.S. N° 210-2004-SUNAT), se precisa lo siguiente:

![[Img #35822]](https://laley.pe/upload/images/07_2023/6430_cuadro-2.png)

3. Sujetos no obligados a inscribirse en el RUC

No deberán inscribirse en el RUC, siempre que no tuvieran la obligación de inscribirse en dicho registro[2], entre otros, los siguientes:

![[Img #35811]](https://laley.pe/upload/images/07_2023/1316_carrusel-cuadros_07.jpg)

4. Normas especiales relacionadas al RUC

Se modifica el artículo 7 del D. Leg. N° 943, en lo relativo a sanciones indicando normas especiales relacionadas al RUC, las cuales son:

![[Img #35808]](https://laley.pe/upload/images/07_2023/4848_carrusel-cuadros_04.jpg)

![[Img #35809]](https://laley.pe/upload/images/07_2023/3901_carrusel-cuadros_05.jpg)

5. Nuevas infracciones relacionadas al RUC

Con respecto a las infracciones, se realizó la modificación del artículo 173 del Código Tributario[3], en la cual se incluyen los numerales 8 y 9:

![[Img #35823]](https://laley.pe/upload/images/07_2023/5237_cuadro.png)

(*) 4 veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo RUS, según la categoría en que se encuentre o deba encontrarse ubicado el citado sujeto (inciso c) del artículo 180 del CT).

Se debe precisar que dichas infracciones al día de hoy no cuentan con régimen de gradualidad al no haberse incluido en la R.S. N° 063-2007/SUNAT.

En referencia a la inscripción o reactivación de oficio del RUC y acogimiento de oficio al Régimen General del Impuesto a la Renta, podemos resumir dicho trámite conforme el siguiente gráfico[5]:

![[Img #35810]](https://laley.pe/upload/images/07_2023/6386_carrusel-cuadros_06.jpg)

(*) De acuerdo a lo señalado en el artículo 28 de la Ley del Impuesto a la Renta.

(**) La afectación al Régimen General del Impuesto a la Renta operará a partir de la fecha de generación de los hechos imponibles determinados por la Sunat, la cual podrá ser incluso anterior a la fecha de la detección, inscripción o reactivación de oficio.

(***) Los cuales podrán ser incluso anteriores a la fecha de detección o afectación de oficio.

7. Acogimiento excepcional a otro régimen tributario

Los contribuyentes a los cuales la Sunat haya inscrito o reactivado su RUC o afectado al Régimen General de oficio conforme se ha señalado en los párrafos precedentes, podrán acogerse excepcionalmente al:

Lo anterior será posible siempre que se cumpla con las condiciones establecidas en las disposiciones que regulan cada tipo de régimen[6], hasta la fecha de vencimiento para la presentación de la declaración jurada del pago a cuenta mensual del Impuesto a la Renta que corresponde al mes de notificación del acto administrativo que dispone la inscripción o reactivación de oficio.<

Dicho cambio de régimen operará a partir del periodo enero del año en el que se realiza el acogimiento.

Finalmente, para realizar la inscripción de oficio o reactivación del RUC así como la afectación a un régimen tributario, con anterioridad a ello la Sunat debe realizar campañas de difusión sobre dichos procedimientos[7].

![[Img #35815]](https://laley.pe/upload/images/07_2023/5509_contadores.png)

[1] Incisos g) al q) del artículo 3 de dicha norma.

[2] Según lo indicado en el artículo 3 de la R.S. N° 210-2004/SUNAT y modificatorias.

[3] Conforme a lo mencionado en el artículo 4 del D. Leg. N° 1524.

[4] Cabe indicar que, acorde a lo previsto en la RSNATI N° 00020-2023/SUNAT/700000, se dispone la facultad discrecionalidad de la Sunat para no sancionar administrativamente la infracción tipificada en el numeral 9 del artículo 173 del Código Tributario, hasta el 31 de diciembre de 2023.

[5] Acorde a lo señalado en la primera disposición complementaria final del D. Leg. N° 1524.

[6] Según lo dispuesto el D. Leg. N° 937 (Nuevo RUS), D. Leg. N° 1269 (R. Mype Tributario) o artículos del 117 al 124 de la LIR (RER), de corresponder.

[7] Acorde a lo señalado en la segunda disposición complementaria final del D. Leg. N° 1524.