Análisis y recomendaciones: Obligación de consignar el RUC en la oferta de bienes y servicios

Análisis y recomendaciones: Obligación de consignar el RUC en la oferta de bienes y serviciosEn el número 449 de la revista Contadores & Empresas correspondiente a la primera quincena de julio de 2023, usted podrá encontrar -entre otros- un informe que aborda la temática sobre la modificación a la Ley del RUC introducida por el Decreto Legislativo N° 1524, en vigor desde el 1 de julio del 2023, que establece que el registro único del contribuyente (RUC) se debe incluir en toda la documentación donde se ofrezca bienes y/o servicios, incluso en plataformas digitales, redes sociales, páginas web, correos publicitarios y aplicaciones móviles.

Considerando el impacto y los costos operativos que representa cumplir con dicha obligación, en este informe se presentan los puntos más relevantes para entender este nuevo deber y se brindan recomendaciones para su mejor implementación, para lo cual se hace aborda el tema de la R.S.N.A.T.I. N° 000020-2023-SUNAT que dispone no sancionar la omisión de consignar el RUC, las definiciones de los conceptos de oferta, documento, la oferta de bienes y servicios en plataformas digitales, el caso de los influencers, entre otros que tienen que ver con esta temática.

En otro interesante informe, se aborda un tema de permanente actualidad como lo es la solicitud de devolución de drawback. Considerando que el drawback o restitución de derechos arancelarios ha sido objeto de un pronunciamiento de la Corte Suprema mediante la Casación N° 466-2022 Lima, la misma que ha establecido criterios sobre las formalidades para acceder al mismo, así como sobre su naturaleza jurídica, los cuales contribuyen a generar predictibilidad a favor de los contribuyentes, en este informe se estudian los principales aspectos a tener en cuenta para la devolución del drawback, como quiénes tienen la calidad de beneficiarios, la tasa aplicable, los límites temporales para la restitución, los requisitos y documentos necesarios para el procedimiento, todo lo cual se verá enriquecido por el desarrollo de un caso práctico sobre la materia.

De otro lado, otro artículo trata sobre la temática de las retenciones a no domiciliados por intereses de préstamos, con ocasión de las modificaciones a la tasa preferencial dispuesta en el Decreto Supremo N° 137-2023-EF. La Ley del Impuesto a la Renta y su reglamento establecen que las rentas de fuente peruana (intereses) generadas por préstamos otorgados por personas jurídicas no domiciliadas están sujetas a la tasa de retención del impuesto del 4.99 % o del 30 %.

El sujeto domiciliado que paga los intereses es el obligado a realizar dicha retención y su abono al fisco. Uno de los aspectos que define la aplicación de la tasa es que el interés pactado no supere un valor máximo permitido, siendo relevante para determinar este límite la “tasa preferencial predominante”, considerándose como tal al LIBOR, referencia que al caer en desuso se ha reemplazado mediante el referido Decreto Supremo N° 137-2023-EF. En tal sentido, en este artículo se abordan los aspectos esenciales para la retención a no domiciliados por los intereses percibidos, bajo el desarrollo de dos casos prácticos.

Finalmente, en este número se realiza un análisis sobre los aspectos operativos para la generación

de los Registros de Ventas y de Compras a través del SIRE (SEE-SOL), teniendo en cuenta las recientes modificaciones. Así, en este artículo se abordan los principales aspectos operativos que se deben tener en consideración para el uso del Sistema Integrado de Registros Electrónicos – SIRE para la generación del Registro de Ventas e Ingresos electrónico y el Registro de Compras electrónico, así como aspectos claves para su correcta utilización y gestión de información.

Se desarrolla la descripción de las principales opciones disponibles en el sistema SOL para la presentación de cada uno de los registros en caso de que la propuesta sea o no aceptada, complementando la descripción del SIRE con la normativa vigente y las opciones que se encuentran habilitadas hasta el momento.

Análisis y Recomendaciones Obligación de Consignar El RUC en La Oferta de Bienes y Servicios by Redaccion La Ley – Perú on Scribd

Obligación de consignar el RUC en la oferta de bienes y servicios: análisis y recomendaciones

Con la modificación a la Ley del RUC introducida por el Decreto Legislativo N° 1524, en vigor desde el 1 de julio del 2023, se establece que el registro único del contribuyente o RUC se debe incluir en toda la documentación donde se ofrezca bienes y/o servicios, incluso en plataformas digitales, redes sociales, páginas web, correos publicitarios y aplicaciones móviles. Considerando el impacto y los costos operativos que representaría cumplir con dicha obligación, en este informe se presentarán los puntos más relevantes para entender este nuevo deber y se brindarán recomendaciones para su mejor implementación

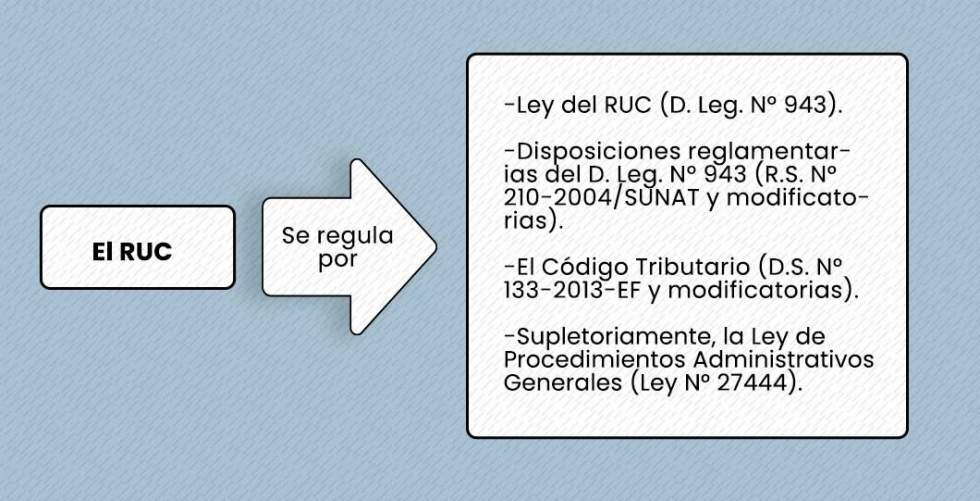

El inciso b) del artículo 3 del Decreto Legislativo N° 943 (en adelante, Ley del RUC) fue modificado por el Decreto Legislativo N° 15241 (en adelante, también el decreto), el cual entró en vigor el 1 de julio último. En él se señala lo siguiente:

“Artículo 3.- Del número de RUC

El número de inscripción en el RUC será de carácter permanente y uso obligatorio en cualquier documento que presenten o actuación que realicen ante la Sunat.

El mencionado número también debe ser:

(…)

b) Consignado en toda la documentación mediante la cual se oferten bienes y/o servicios, incluidos aquellos casos en que la oferta se realice utilizando plataformas digitales de comercio electrónico, redes sociales, páginas web, correos publicitarios, aplicaciones móviles, entre otros.

El número de RUC debe figurar acompañado del nombre o denominación o razón social del sujeto publicitado”.

Si bien el 28 de junio la Sunat publicó la Resolución de Superintendencia Nacional Adjunta de Tributos Internos (R.S.N.A.T.I.) N° 000020-2023-SUNAT, a través de la cual se dispone no sancionar la omisión de la obligación indicada, dado el impacto que está generando la medida y los costos operativos que ocasionaría (sobre todo en los sujetos formales), en el presente informe desarrollaremos los puntos clave para entender la obligación, así como recomendaciones para su implementación.

Obligación de Consignar El RUC en La Oferta de Bienes y Servicios Análisis y Recomendaciones by Redaccion La Ley – Perú on Scribd