Reclamación especial ante Sunat: naturaleza y utilidad del Formulario 194 para los contribuyentes

Reclamación especial ante Sunat: naturaleza y utilidad del Formulario 194 para los contribuyentes1. Introducción

Conforme a lo señalado en el artículo 108 del Código Tributario[1], la Sunat tiene la facultad de revocar, modificar, sustituir o complementar los actos después de notificados al contribuyente.

Así, en relación con dicha Administración Tributaria, con la finalidad que el contribuyente afectado por el acto pueda comunicarle alguna circunstancia que pueda dar lugar a su revocación, modificación, entre otros, debe tenerse en cuenta lo establecido en la Resolución de Superintendencia (R.S.) N° 002-97/SUNAT, la misma que aprueba el uso del Formulario N° 194.

Siendo ello así, en el presente informe se abordarán los principales alcances a tener en cuenta para la utilización del referido formulario, así como la naturaleza jurídica que le corresponde, ya que en caso cumpla con determinados parámetros podría llegar a calificar como una reclamación especial con todo lo que ello supone para fines del procedimiento contencioso tributario.

2. Acerca de los actos administrativos tributarios emitidos por la Sunat

Los actos que versen sobre materia tributaria tienen la naturaleza de actos administrativos, en la medida en que declaran y transmiten la manifestación de una entidad de la Administración Pública, cuya finalidad es producir efectos jurídicos sobre los derechos o intereses de los administrados (deudores tributarios), los cuales, según el artículo 103 del Código Tributario, deben ser motivados, constando en sus respectivos instrumentos o documentos[2].

En el caso de la Administración Tributaria, en específico la Sunat, los principales actos administrativos emitidos son:

-Orden de pago

-Resolución de determinación

-Resolución de multa

-Resoluciones de intendencia

-Resoluciones de oficina zonal

3. ¿Puede la Sunat actuar sobre sus actos después de notificados?

De acuerdo a lo indicado en el artículo 108 del Código Tributario, la Sunat solo podrá revocar, modificar, sustituir o complementar sus actos después de notificados en los siguientes casos:

– Cuando se detecten los hechos contemplados en el numeral 1 del artículo 178 del Código Tributario, así como los casos de acuerdos ilícitos entre el personal de la Administración Tributaria y el deudor tributario.

– Cuando la Administración detecte que se han presentado circunstancias posteriores a su emisión que demuestran su improcedencia o cuando se trate de errores materiales, tales como los de redacción o cálculo.

– Cuando la Sunat, como resultado de un posterior procedimiento de fiscalización de un mismo tributo y periodo tributario, establezca una menor obligación tributaria.

En caso de la revocación, modificación, sustitución o complementación de los actos notificados por la Sunat, estos tienen que ser declarados por la misma área que los emitió, excepto en el caso de connivencia entre el personal de la Administración Tributaria y el deudor tributario[3], el cual será declarado por el superior jerárquico del área emisora del acto.

Finalmente, los actos de la Administración Tributaria anulables[4] serán válidos siempre que sean convalidados por la dependencia o el funcionario al que le correspondía emitir el acto.

4. ¿Qué es y cuál es la finalidad del Formulario N° 194?

El referido Formulario Nº 194 (en adelante, también, F-194) fue aprobado por la Sunat, mediante la R.S. N° 002-97/SUNAT. En dicha norma se incluyen también las reglas para su utilización.

El F-194 tiene como finalidad dotar a los deudores tributarios de una herramienta para comunicar a la Sunat la existencia de las circunstancias descritas en el artículo 1 de la referida resolución de superintendencia, según lo dispuesto en el 108 del Código Tributario y el último párrafo del artículo 109 del mismo (causal de anulabilidad), posteriores a la emisión y notificación de sus actos, con la finalidad que dicha entidad pueda revocar, modificar, sustituir o complementar sus actos, según corresponda. En términos sencillos, podemos graficar lo señalado anteriormente como sigue:

![[Img #36024]](https://laley.pe/upload/images/08_2023/9606_cuadrado-5.jpg)

5. ¿Cuáles son los actos de la Sunat que pueden ser revocados, modificados o sustituidos mediante el Formulario Nº 194?

De acuerdo a lo señalado en los numerales 1 y 2 del artículo 1 de la R.S. N° 002-97/SUNAT, los actos que la Sunat puede revocar, modificar, sustituir o complementar mediante la presentación del F-194 son:

![[Img #36022]](https://laley.pe/upload/images/08_2023/6423_cuadrado-4-copia-4.jpg)

(*) Siempre que estas correspondan al mismo tributo, periodo tributario, provengan de la misma declaración y coincidan en el monto del tributo.

(**) Cuando correspondan a las misma infracción y periodo tributario, y coincidan en el monto de la sanción, sin considerar intereses.

En el caso que existan errores materiales y/o circunstancias posteriores a la notificación adicionales a los descritos anteriormente, el contribuyente podrá presentar el recurso impugnatorio que corresponda[5].

6. ¿Cuál es la naturaleza del Formulario N° 194? ¿Se trata de un recurso impugnatorio?

De manera previa a dar respuesta a las interrogantes formuladas en el epígrafe, es del caso indicar que, en no pocos casos, los administrados incurren en error en la utilización de las herramientas (como es el caso del F-194) que le franquea el ordenamiento jurídico con la finalidad de ejercer la defensa de sus derechos e intereses; sin embargo, dicha circunstancia no debe afectar el trámite del escrito o recurso que ha presentado, para lo cual la Administración Tributaria debe hacer uso de las facultades que le otorga la Ley del Procedimiento Administrativo General.

Así, en la Resolución N° 09448-1-2004 el Tribunal Fiscal señala que a pesar de los errores en que hubiera incurrido el administrado, corresponde que la Administración Tributaria deba darle el trámite que corresponda a su naturaleza

“Que este Tribunal ha dejado establecido que contra los actos de la Administración contenidos en resoluciones formalmente emitidas no procede la impugnación mediante la queja, sino que ésta debe hacerse en la vía de la reclamación o apelación, según corresponda, procedimientos en los cuales el órgano encargado de resolver se encuentra facultado a realizar un examen completo del asunto controvertido;

Que no obstante lo expuesto, y atendiendo a que conforme al artículo 213°[6] de la Ley del Procedimiento Administrativo General, Ley N° 27444, el error en la calificación del recurso por parte del recurrente no será obstáculo para su tramitación, siempre que del escrito se deduzca su verdadero carácter, la Administración al escrito de fecha 29 de setiembre de 2004, debe darle el trámite de reclamación contra la Orden de Pago N° 10-01-01-01-00211769 y la Resolución de Determinación N° 10-02-03-00321363, considerando como fecha de interposición la de su ingreso a la mesa de partes, y en caso se hubiera interpuesto el citado recurso, proceda a la acumulación correspondiente” (el resaltado nos corresponde).

En tal sentido, teniendo claro que no resulta relevante la calificación que le de el administrados a su escrito o recurso, en atención al deber que tiene la Administración Tributaria de encauzar debidamente el trámite que corresponde a la pretensión formulada, resulta menester establecer cual es la naturaleza jurídica que le corresponde al Formulario N° 194, pregunta que no tiene una respuesta en la normatividad positiva, por lo que corresponde acudir a la jurisprudencia.

Al respecto, el Tribunal Fiscal mediante la Resolución N° 01743-3-2005 ha emitido el siguiente criterio vinculante:

“El Formulario N° 194 ‘Comunicación para la revocación, modificación, sustitución o complementación de actos administrativos’, regulado por la Resolución de Superintendencia N° 002-97/SUNAT, es una reclamación especial en que la voluntad del administrado es cuestionar el acto de cobro, y, en consecuencia, contra lo resuelto por la Administración procederá el recurso de apelación respectivo. El carácter de especial de la reclamación está dado porque considerando los casos en que procede no le son aplicables los requisitos de admisibilidad establecidos en el artículo 137° del Código Tributario excepto el del plazo.

En el caso que lo solicitado por el administrado mediante la comunicación contenida en el Formulario N° 194 no se encuentre dentro de los supuestos de la mencionada Resolución, procede que la Administración Tributaria le otorgue a dicha comunicación el trámite de recurso de reclamación, en aplicación del artículo 213° de la Ley del Procedimiento Administrativo General, Ley N° 27444, considerado como fecha de presentación del recurso, la que conste como tal en el Formulario N° 194” (el resaltado es nuestro).

Sobre la base del referido precedente, para el órgano colegiado, el F-194 califica como una “reclamación especial” (recurso impugnatorio) debido a que la voluntad del deudor tributario es cuestionar el acto de cobro, no siendo aplicables los requisitos de admisibilidad establecidos en el artículo 137 del Código Tributario, excepto el del plazo de 20 días hábiles para su presentación, desde la notificación del acto.

En similar sentido, en caso se presente el F-194, si la Sunat considera que sus actos no se encuentran incursos en las causales del artículo 1 de la R.S. N° 002-97/SUNAT, la entidad deberá tramitarlo como un recurso de reclamación[7].

¿Eso significa que en todos los casos en que se presente el F-194 califica como una “reclamación especial”? No, no en todos los casos el F-194 tiene la naturaleza de reclamación especial, ya que dicha condición, solo se presenta cuando se evidencia el cuestionamiento del acto respecto del cual se presenta el formulario.

Sobre el particular, cuando el formulario se utiliza, por ejemplo, para “solicitar una imputación de pagos”, su naturaleza sería la de una solicitud no contenciosa vinculada a la determinación de la obligación tributaria, tal y como lo ha precisado el Tribunal Fiscal en la Resolución N° 03093-2-2004:

“Que de lo expuesto se tiene que la recurrente no cuestiona la comisión de la infracción sancionada mediante Resolución de Multa N° 131-02-0004102, sino que solicita la imputación de pagos efectuados el 30 de setiembre de 2002 a dicha deuda, habiendo para ello presentado el Formulario 194 (…).

Que en tal sentido la calificación de la comunicación contenida en el mencionado formulario efectuada por la Administración no se encuentra arreglada a ley, toda vez que su naturaleza no correspondía a un recurso de reclamación, sino a una solicitud no contenciosa vinculada a la determinación de la obligación tributaria cuyo objeto es la imputación de los pagos realizados al valor emitido, por lo que procede declarar la nulidad de la Resolución de Intendencia (…), al haber sido emitida prescindiendo del procedimiento legal establecido” (el resaltado nos corresponde).

7. ¿Cómo se realiza la presentación del Formulario N° 194?

La presentación se puede realizar de las siguientes formas:

![[Img #36023]](https://laley.pe/upload/images/08_2023/4589_cuadrado-4-copia.jpg)

(*) Se debe tener presente que dicho trámite se puede realizar a través de ese medio debido a que no está dentro de las prohibiciones establecidas en el artículo 1 de la R.S. N° 077-2020/SUNAT y normas modificatorias.

Los documentos que deben presentarse para realizar dicho trámite son los siguientes:

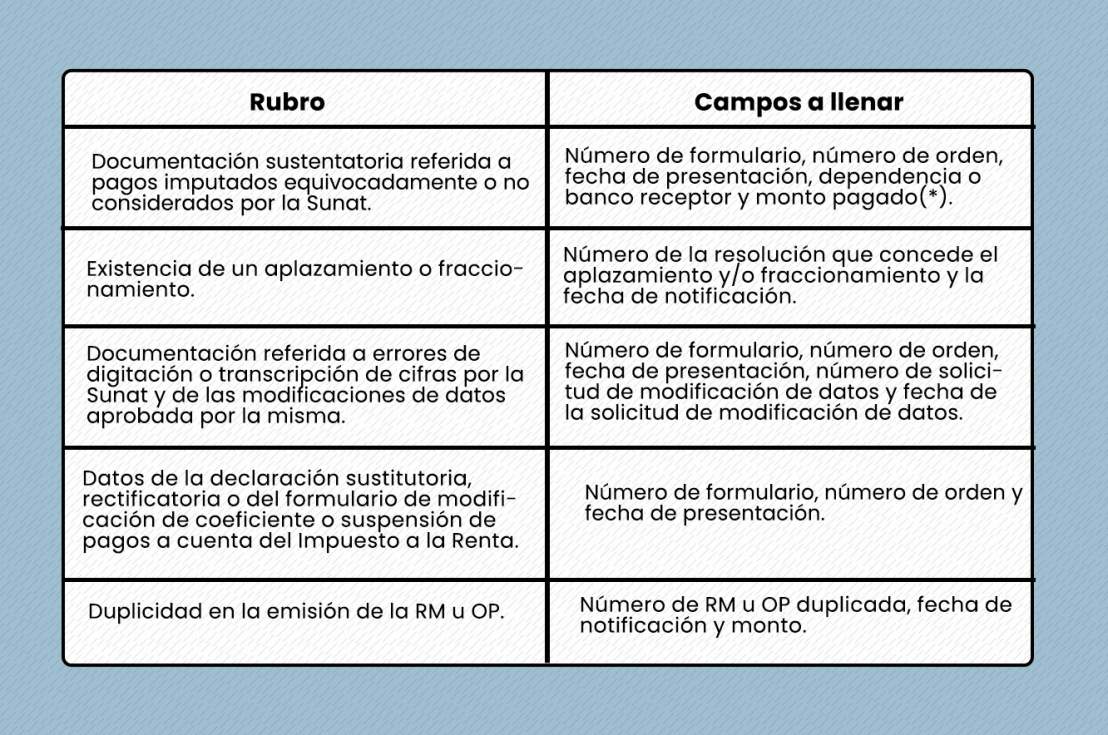

El Formulario Nº 194[8], en el cual deberá consignar la siguiente información dependiendo de lo que solicitará[9]:

![[Img #36021]](https://laley.pe/upload/images/08_2023/8597_cuadrado-4-copia-3.jpg)

(*) En caso de realizar el trámite de manera presencial, debe presentar original y fotocopia de los documentos correspondientes al pago y, si lo realiza de manera virtual, deberá remitir dichos documentos de manera escaneada.

8. ¿Cuál es el plazo de atención del Formulario N° 194?

El plazo máximo de atención del formulario es de 9 meses, en los casos que califique como una reclamación especial[11], de conformidad con lo previsto en el artículo 142 del Código Tributario[12].

Después de haber efectuado la evaluación de la solicitud, la Sunat debe notificar una resolución de intendencia declarando[13]:

En caso de estar en desacuerdo con la improcedencia, podrá presentar el recurso de apelación ante la Sunat, dentro del plazo de 15 días hábiles, para que sea elevado al Tribunal Fiscal. Cabe indicar que el recurso de apelación debe resolverse dentro del plazo de 12 meses contados a partir de la fecha de ingreso de todo lo actuado al Tribunal Fiscal[14].

9. ¿Se suspende el procedimiento de cobranza coactiva con la presentación del Formulario N° 194?

Sobre el particular, en el Informe N° 005-2006-SUNAT/2B0000 la Sunat ha concluido lo siguiente:

“1. El Ejecutor Coactivo deberá suspender temporalmente el procedimiento de cobranza coactiva cuando se hubiera presentado oportunamente el Formulario N° 194, es decir, dentro del plazo indicado en el TUO del Código Tributario respecto de una Orden de Pago.

2. Tratándose de Resoluciones de Determinación y Multa, por las cuales se hubiera presentado dentro del plazo señalado en el artículo 137 del TUO del Código Tributario el Formulario N° 194, no debe iniciarse el procedimiento de cobranza coactiva, toda vez que la deuda contenida en los indicados valores no califica como exigible para el ejercicio de acciones de coerción”.

Por lo tanto, si el contribuyente presenta el Formulario N° 194 dentro de los 20 días hábiles de notificado[15], la Sunat no debe iniciar el procedimiento de cobranza coactiva o, en caso que lo haya iniciado, corresponde su suspensión.

[1]Cuyo texto único ordenado fue aprobado mediante Decreto Supremo N° 133-2013-EF.

[2]ROBLES MORENO, Carmen del Pilar. La SUNAT y los procedimientos administrativos tributarios. Fondo Editorial de la Pontificia Universidad Católica del Perú, Lima, 2018, p. 67.

[3]El que hace referencia a la infracción sobre ofrecer cifras o datos falsos en las declaraciones.

[4]La Administración Tributaria señalará los casos en que existan circunstancias posteriores a la emisión de sus actos, así como errores materiales, y dictará el procedimiento para revocar, modificar, sustituir o complementar sus actos, según corresponda. En atención a ello, la Sunat emitió la R.S. N° 002-97/SUNAT.

[5]En este caso, los reparos que consten en la resolución de determinación emitida en el procedimiento de fiscalización parcial anterior serán considerados en la posterior resolución que se notifique.

[6]Es decir, cuando haya habido un acuerdo ilícito entre el personal de la Sunat y el deudor tributario.

[7]Tener en cuenta que, de acuerdo al artículo 109 del Código Tributario, los actos de la Administración Tributaria serán anulables cuando:

a)Son dictados sin observar lo previsto en el artículo 77; y,

b)Tratándose de dependencias o funcionarios de la Administración Tributaria sometidos a jerarquía, cuando el acto hubiere sido emitido sin respetar la referida jerarquía.

[8]De acuerdo a lo señalado en el artículo 2 de la R.S. Nº 002-97/SUNAT y normas modificatorias.

[9]Actualmente, es el artículo 223 del Texto Único Ordenado de la Ley N° 27444, Ley del Procedimiento Administrativo General, aprobado mediante Decreto Supremo N° 004-2019-JUS.

[10]En aplicación del artículo 223 de la Ley del Procedimiento Administrativo General, debiendo considerarse como fecha de presentación del recurso la que conste como tal en el F-194.

[11]El cual podrá visualizar en el siguiente enlace: http://www.sunat.gob.pe/orientacion/formularios/var/f-194-05.pdf

[12]De acuerdo a lo señalado en el Procedimiento 65 del TUPA-Sunat.

[13]La firma en el formulario no es necesario que este legalizada notarialmente. Cabe señalar que cuando se realiza el trámite de manera presencial en los CSC, si dicha solicitud la presenta un tercero, deberá estar acreditado mediante una carta poder simple conforme a lo indicado en el Procedimiento N° 65 del TUPA-Sunat.

[14]Cabe indicar que, en los casos que la presentación del Formulario N° 194 califique como una solicitud no contenciosa vinculada a la determinación de la obligación tributaria, deberá ser resuelta en un plazo no mayor de 45 días hábiles, de conformidad con lo previsto en el artículo 162 del Código Tributario.

[15]También se puede ver el Procedimiento 65 del TUPA-Sunat.

[16]Dicha resolución será notificada de conformidad con lo establecido en el artículo 104 del Código Tributario.

[17]Conforme a lo indicado en el artículo 150 del Código Tributario.

[18]Dicho plazo corresponde a aquel que tiene el contribuyente para presentar el recurso de reclamación de acuerdo al numeral 3 del artículo 119 del Código Tributario para el casode las órdenes de pago; y el numeral 2 del artículo 137 del Código Tributario en caso de la resolución de determinación y multa.